楽天証券で楽天キャッシュ決済を利用するメリットと最大限ポイントを貯めるための完全ガイド

楽天証券での資産運用において、楽天キャッシュ決済を利用するメリットは非常に大きく、賢く設定すればポイントの二重取りも実現可能です。

一方で、過去のルール変更を楽天証券の楽天キャッシュ改悪と不安視する声や、楽天キャッシュ積立のデメリットが気になる方も少なくありません。

本記事では、楽天証券で楽天キャッシュ決済時のポイントつかない事態を避け、正しいやり方や引き落とし日、クレジットカードへの変更手順、さらには余った残高の現金化まで、2026年最新情報で詳しく解説します。

- 楽天カードと楽天キャッシュを併用して還元率を最大化する具体的なルートがわかる

- 「ポイントがつかない」などの失敗を防ぐための設定上の注意点を網羅できる

- 毎月の買付スケジュールや引き落とし日のサイクルを正確に把握して資金管理ができる

- 積立の解除方法や、プレミアム型マネーを現金に戻す出口戦略まで理解できる

楽天証券での楽天キャッシュ積立におけるメリットとポイント還元の仕組みを徹底解説

楽天証券で投資信託の積立を行う際、楽天キャッシュを選択することで得られるメリットは、単なる利便性だけではありません。

最大の魅力は、楽天グループの強みを活かした独自のポイント還元システムにあります。

ここでは、効率よく資産を増やすために知っておくべき還元の仕組みを、以下の項目に沿って深く掘り下げていきます。

- ポイントの二重取りを実現するための具体的なチャージルート

- 楽天証券の楽天キャッシュ改悪の真相と現在の還元率を維持するコツ

- 理解しておくべき楽天キャッシュ積立デメリットと運用上の注意点

- 楽天証券の楽天キャッシュでポイントつかない事態を防ぐチェックリスト

ポイントの二重取りを実現するための具体的なチャージルート

楽天キャッシュを活用した積立の最大の関心事は、やはりポイントの獲得効率です。

かつての仕様とは異なりますが、現在でも特定のルートを通すことで実質的な二重取りが可能です。

楽天カードからのチャージで効率よく還元を受ける仕組み

もっとも王道かつ確実な方法は、楽天カードから楽天キャッシュへチャージを行うルートです。

楽天カードから楽天キャッシュへのチャージ時に0.5%の楽天ポイントが進呈される仕組みが、お得な運用の第一歩となります。

データベースによると、楽天カード(一般)を利用した場合、200円のチャージにつき1ポイントが付与されます。

このチャージ設定を「オートチャージ(残高キープチャージ)」にしておくことで、手間をかけずに継続的な還元を受けられます。

街でのお買い物における還元率とも密接に関係しており、詳細は楽天ペイと楽天カードはどっちがお得?でも解説されていますが、証券積立においてもこのチャージ時の還元が基礎となります。

2026年現在のチャージ時と決済時の合計還元率

2026年2月現在、楽天証券での楽天キャッシュ決済時には、決済額に対してさらに0.5%のポイントが進呈されます。

つまり、チャージ時の0.5%と決済時の0.5%を合わせることで、合計1.0%のポイント還元を受けながら投資信託を購入できる計算になります。

これは、通常の特定口座だけでなく新NISAのつみたて投資枠でも適用されるため、長期的な資産形成において無視できない差となります。

以下の表は、一般カードを利用した場合の還元率を整理したものです。

工程 | ポイント還元率 | 進呈タイミング |

|---|---|---|

楽天カードからチャージ | 0.5% | チャージ完了時 |

楽天証券での決済 | 0.5% | 買付完了後の翌月以降 |

合計 | 1.0% | – |

楽天証券の楽天キャッシュ改悪の真相と現在の還元率を維持するコツ

インターネット上では、たびたび「楽天証券のルール変更は改悪だ」という議論が巻き起こります。

しかし、その実態を正確に把握すれば、現在でも依然として高い優位性を保っていることがわかります。

過去の進呈ルール変更が投資家に与えた影響の振り返り

大きな転換点となったのは、2024年6月のポイント進呈ルールの変更です。

それまでは「チャージ時のみ」にポイントが付与されていましたが、変更後は「チャージ時」と「利用時」に分散される形となりました。

一部の高還元ルート(他社発行カードを経由したチャージなど)が封鎖されたことを受けて「改悪」と感じるユーザーが多かったようです。

しかし、楽天カードから直接チャージし、楽天証券で利用するという正規ルートで見れば、トータルの還元率は維持、あるいは利用シーンによっては向上しています。

過去の経緯については楽天証券の積立は楽天キャッシュと楽天カードどっちがお得?にて詳しく比較されていますが、ルールの複雑化が「改悪」というイメージを助長した側面は否めません。

他社サービスと比較した現在の優位性と将来の展望

SBI証券やマネックス証券といった競合他社もクレカ積立を強化していますが、楽天証券の強みは「枠の大きさ」にあります。

クレジットカード決済(月10万円)と楽天キャッシュ決済(月5万円)を併用することで、最大で月間15万円分までポイント還元の対象として積み立てることが可能です。

これは新NISAの成長投資枠とつみたて投資枠をフル活用したい層にとって、非常に強力な武器となります。

今後の展望として、ポイント付与率のさらなる変動は予想されますが、楽天経済圏という巨大なエコシステムの中核である楽天証券が、他社を圧倒する利便性を急激に損なう可能性は低いと考えられます。

理解しておくべき楽天キャッシュ積立デメリットと運用上の注意点

メリットが目立つ楽天キャッシュ積立ですが、運用を開始する前に必ず確認しておくべきデメリットも存在します。

後から「こんなはずじゃなかった」と後悔しないために、以下の制限を正しく理解しておきましょう。

月間5万円という積立上限額が資産形成に与える影響

楽天キャッシュによる投信積立には、月間5万円という厳格な上限が設けられています。

もし毎月10万円以上の積立を希望する場合、楽天キャッシュ単体では対応できないため、必ず楽天カード決済との併用が必要になります。

この5万円という枠は、楽天ペイなどの街での利用枠とも共通している部分があるため、残高管理には注意が必要です。

積立額が多い方にとっては、設定が2箇所に分かれることが管理の手間(デメリット)と感じられるかもしれません。

期間限定ポイントや一部のクレジットカードが利用できない制約

楽天経済圏で大量に手に入る「期間限定ポイント」ですが、残念ながら楽天キャッシュへのチャージや、楽天証券での積立には直接利用することができません。

また、楽天キャッシュへのチャージに利用できるクレジットカードは、原則として楽天カード株式会社が発行したものに限られます。

他社発行のVisaやMastercardを紐付けても、ポイント進呈の対象外となるか、そもそもチャージ自体ができない仕様となっています。

ポイントの使い道については、楽天の期間限定ポイントの使い道と損しない活用法を参考に、楽天ペイでの支払いなどに充てるのが賢明です。

楽天証券の楽天キャッシュでポイントつかない事態を防ぐチェックリスト

「設定したはずなのにポイントが付与されていない」というトラブルは、非常に多く報告されています。

原因はシステムの不具合ではなく、多くの場合、設定やルールの誤解に基づいています。

還元対象外となるチャージ方法や特定の銘柄設定の確認

まず疑うべきは、チャージの方法です。

銀行口座から直接チャージした場合や、セブン銀行ATMから現金でチャージした楽天キャッシュは、チャージ時のポイント付与対象外となります。

ポイント還元を受けたいのであれば、必ず「楽天カードからのチャージ」を選択しなければなりません。

また、楽天証券で取り扱っている銘柄の中には、ごく稀にポイント付与の計算対象外となる特殊な商品が含まれている可能性もありますが、一般的なインデックスファンド(eMAXIS Slimシリーズなど)であれば問題ありません。

進呈時期のズレやキャンペーン条件の未達成を防ぐポイント

ポイントが進呈されるタイミングは、チャージ時と決済時で異なります。

チャージ時のポイントは即時、あるいは数日以内に反映されますが、決済時のポイントは買付が行われた月の翌月以降になるため、「反映が遅い」と感じてしまうことがあります。

さらに、新規口座開設時のキャンペーンなどは「エントリー」が必須条件となっていることが多いため注意が必要です。

最新のキャンペーン情報は、公式サイトのキャンペーン一覧ページで必ず確認し、ボタンの押し忘れがないようにしてください。

楽天証券の楽天キャッシュ設定によるメリットとスムーズな運用のための実践手順

メリットと注意点を理解したら、次は具体的なアクションに移りましょう。

楽天証券での楽天キャッシュ設定は、一度完了してしまえばあとは自動で運用が進みますが、最初の手順で躓くとポイントを取りこぼすリスクがあります。

ここでは、初心者の方でも迷わずに完了できる「やり方」のステップを丁寧に解説します。

- 初心者でも迷わない楽天証券の楽天キャッシュ積立の5ステップ

- 計画的な投資に役立つ楽天証券の楽天キャッシュ引き落とし日のスケジュール

- 楽天証券の楽天キャッシュからクレジットカードに変更するための切り替え手順

- 余った残高を有効活用する楽天キャッシュの楽天証券現金化ルート

- 楽天証券と楽天キャッシュでメリットを最大化するためのポイントまとめ

初心者でも迷わない楽天証券の楽天キャッシュ積立の5ステップ

設定はスマートフォン一台で完結します。

以下の5つのステップを順番に進めることで、確実にポイント還元の対象となる積立設定が完了します。

楽天ペイアプリを用いた本人確認と規約同意の進め方

楽天キャッシュを証券積立で利用するためには、楽天ペイアプリ内での初期設定が必要です。

特に、プレミアム型の残高(後述)を扱う場合や、セキュリティを高めるためには本人確認(eKYC)を済めておくことが推奨されます。

運転免許証やマイナンバーカードを用意し、スマホのカメラで自身の顔と書類を撮影するだけで本人確認の申請は完了します。

本人確認が完了すると、楽天キャッシュの利用規約への同意画面が表示されるため、これを確認して承認してください。

オートチャージ機能の設定による残高不足の防止手順

積立を自動化するための肝となるのが「残高キープチャージ(オートチャージ)」の設定です。

楽天証券の積立設定画面、あるいは楽天ペイアプリの設定から、あらかじめ決めた「キープする残高(例:50,000円)」を下回った際に、自動で楽天カードからチャージされるように設定します。

この設定を忘れると、買付日に楽天キャッシュの残高が足りず、積立がエラーになってしまう可能性があります。

一度設定すれば、毎月一定額が楽天カードから自動で引き落とされ、常に積立に必要な資金が確保されるようになります。

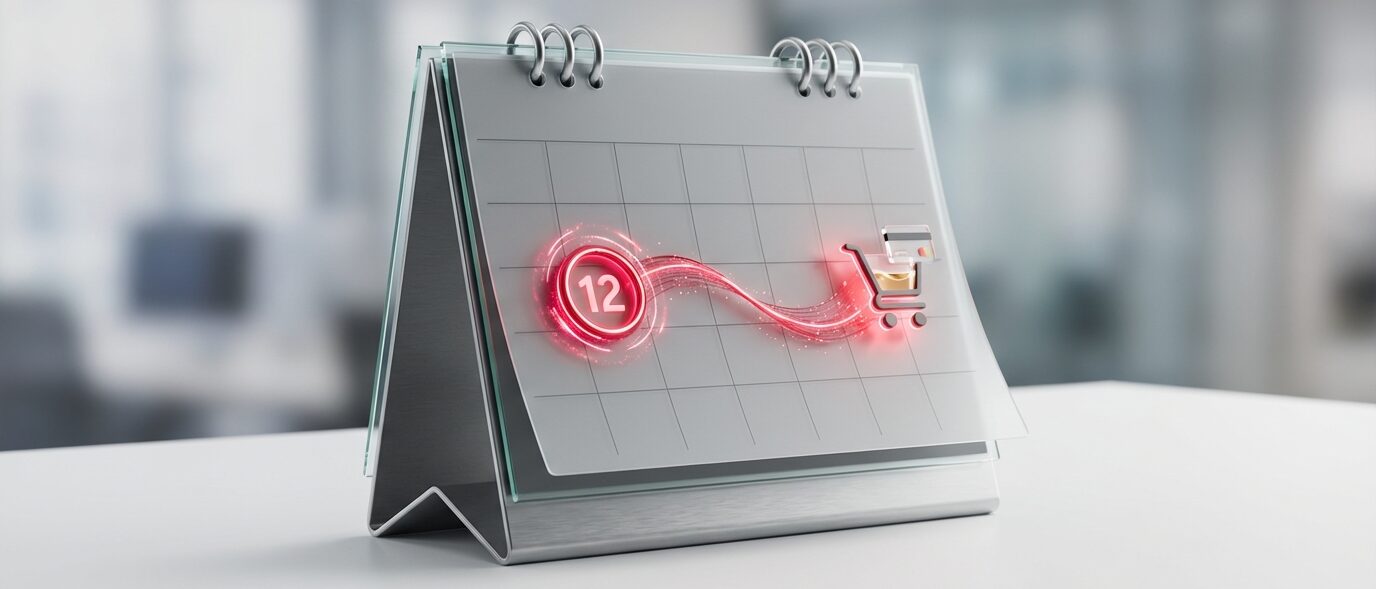

計画的な投資に役立つ楽天証券の楽天キャッシュ引き落とし日のスケジュール

「いつお金が引かれるのか」を把握することは、家計管理において極めて重要です。

楽天キャッシュ積立の場合、銀行口座からお金が引かれるタイミングが少し複雑なため、整理して覚えましょう。

毎月の設定締切日と実際の買付日までのタイムラグ

楽天証券の積立設定には「毎月12日」という大きな締め切りがあります。

12日までに設定した内容が、翌月の買付に反映される仕組みです。

買付日は原則として「翌月1日」となりますが、楽天キャッシュ決済の場合は1日〜28日の間で自由に選択することも可能です。

買付日をずらすことで、複数の銘柄を異なるタイミングで購入し、時間的な分散投資を図ることもできます。

楽天銀行口座からの資金移動タイミングとハッピープログラムの活用

楽天カードから楽天キャッシュへチャージされる際、そのチャージ代金の引き落とし日は、通常の楽天カードの支払いスケジュールに従います。

一般的には「月末締め、翌月27日払い」となるため、チャージが行われた月の翌月の27日に銀行口座から資金が引き落とされることになります。

もし引き落とし口座を楽天銀行に設定していれば、ハッピープログラムの対象となり、引き落としごとにポイントが貯まったり、ATM手数料が無料になったりする特典を受けられます。

詳しいセキュリティや口座管理については、楽天銀行のセキュリティ設定ガイド等の情報も参考になりますが、資産運用と銀行口座の連携は必須の戦略と言えます。

楽天証券の楽天キャッシュからクレジットカードに変更するための切り替え手順

投資スタイルが変わり、「キャッシュよりもクレジット決済の方が管理しやすい」と感じた場合、設定の変更が可能です。

ただし、単純な「上書き」ではなく、適切な手順を踏む必要があります。

現在の積立設定を解除して新しい決済手段を紐付ける方法

まず、現在行っている楽天キャッシュ決済の積立設定を楽天証券のマイページから一度「解除」します。

その後、同じ銘柄を選択して「楽天カードクレジット決済」として新たに積立設定をやり直します。

この際、解除と再設定を同月内に行わないと、1ヶ月分の積立がスキップされてしまう可能性があるため注意してください。

クレジット決済への変更に関する詳細は楽天証券の積立設定変更ガイドでもフォローされていますが、締め切り日を意識することが成功の鍵です。

変更を翌月に反映させるためのタイムリミットと注意点

ここでも「毎月12日」のルールが適用されます。

例えば、3月からクレジット決済に切り替えたい場合、2月12日までに解除と再設定の両方を完了させる必要があります。

13日以降に手続きをすると、切り替えが反映されるのが4月になってしまうため、余裕を持ったスケジュールで操作を行いましょう。

余った残高を有効活用する楽天キャッシュの楽天証券現金化ルート

積立を停止した後などに、楽天キャッシュの残高が余ってしまうことがあります。

「街で使う予定がないから現金に戻したい」というニーズに応える仕組みが、2026年現在では整備されています。

プレミアム型残高を銀行口座へ出金するための条件と手数料

楽天キャッシュには「基本型」と「プレミアム型」の2種類がありますが、現金化ができるのはプレミアム型のみです。

プレミアム型は、ラクマの売上金や、特定のサービスからチャージされた残高、あるいは本人確認後に適切に管理されているマネーを指します。

楽天ペイアプリの「送る・受け取る」画面から「出金」を選択することで、事前に登録した銀行口座へ資金を振り込むことができます。

銀行口座への出金時には、楽天銀行以外の場合は210円(税込)の手数料が発生します。

楽天銀行を活用して出金コストを最小限に抑える方法

出金コストを抑えたいのであれば、楽天銀行への出金がもっともお得です。

公式の情報によれば、楽天銀行への1万円以上の出金であれば手数料は無料となります。

9,999円以下の場合は100円(税込)の手数料がかかりますが、それでも他行宛てに比べれば格安です。

楽天証券、楽天カード、楽天銀行を三位一体で活用することが、資産運用だけでなく、こういった「出口」でのコスト削減にも繋がります。

もし将来的に楽天経済圏を整理する場合は、楽天会員を退会するデメリットを確認し、残高を使い切るか、適切に出金することを忘れないでください。

楽天証券と楽天キャッシュでメリットを最大化するためのポイントまとめ

- 楽天カードから楽天キャッシュへチャージして還元率0.5%を確保する

- 楽天証券でのキャッシュ決済でさらに0.5%獲得し、合計1.0%還元を狙う

- 月間最大15万円(カード10万+キャッシュ5万)までポイント対象の積立が可能

- 「改悪」の実態はルールの細分化であり、王道ルートの還元率は現在も高い

- 期間限定ポイントは投信積立には使えないため他の決済で消費する

- ポイントがつかない時は「チャージ手段」が楽天カードになっているか確認する

- 積立設定の締め切り日は毎月12日で、反映は翌月からとなる

- オートチャージ(残高キープチャージ)を設定して買付エラーを未然に防ぐ

- 引き落とし日は楽天カードのサイクルに従い、毎月27日となるのが基本

- 積立設定の変更(カードへの切り替え)は一度解除してから再設定が必要

- 楽天キャッシュの現金化は「プレミアム型」のみ可能で、本人確認が必須

- 楽天銀行への1万円以上の出金なら手数料無料で現金に戻せる

- 新NISA枠をフル活用したいなら、カードとキャッシュの併用が最強の選択肢

- 2026年時点でも楽天証券×楽天キャッシュの優位性は他社と比較しても遜色ない

- 家計管理を効率化するために楽天銀行をメイン口座に据えて連携を強める