ポイント楽天株の口コミは本当?実際にやってみた私がメリットやデメリットを解説

「ポイント楽天株」という言葉を耳にして、楽天ポイントで運用の疑似体験ができるこのサービスに興味を持っている方も多いのではないでしょうか。ネット上の「口コミ」は本当なのか、実際にやってみた私が「メリット」や「デメリット」、気になる「配当」の仕組みまで徹底解説します。また、「ポイント楽天株 キャンペーン」の情報や「いつから」始めるのがベストか、そして「やめる」時の具体的な手順もご紹介します。

記事のポイント

- ポイント運用(楽天PointClub)とポイント投資(楽天証券)の決定的な違いを理解できる

- 実際に利用したからこそ分かるリアルな使い心地と注意点が分かる

- 損をしないために知っておくべき手数料の仕組みやポイント還元の仕様が明確になる

- 運用を辞める際の手順や、利益が出た時の税金に関する出口戦略まで把握できる

ポイント楽天株の口コミは信じていい?実際にやってみた私の体験談とメリット・デメリット

「ポイントを増やすなんて難しそう」と感じるかもしれませんが、楽天ポイントを使った運用は驚くほどシンプルに設計されています。

まずは、このサービスがどのようなものか、実際に触れてみて分かった特徴を見ていきましょう。

- そもそもポイント楽天株とはどんなサービス?

- よく似ている楽天証券との違いは?

- 実際に運用をやってみた感想

- なかなか増えないという声の真実

- 知っておくべきデメリット

- 利用するメリット

ポイント楽天株とはどんな仕組み?

最近SNSなどでよく見かける「ポイント楽天株」という言葉ですが、実はこれ、正式なサービス名称ではありません。

正確には、楽天PointClubなどで提供されている「楽天ポイント運用」というサービスのことを指しています。

まずは、このサービスがどのような仕組みで動いているのか、基礎的な部分をしっかり押さえておきましょう。

投資信託の基準価額に連動して増減する疑似体験サービス

ポイント運用とは、あなたが持っている楽天ポイントを「運用ポイント」に追加することで、特定の投資信託などの基準価額や指数に連動してポイント数が増えたり減ったりするサービスです。

ここで重要なのは、実際に株式や投資信託そのものを購入しているわけではないという点です。

あくまで「もしこの投資信託を買っていたら、これくらい増減しますよ」というのをポイントでシミュレーションしているような、運用の疑似体験サービスとなります。

そのため、運用がうまくいって増えた分は、引き出す際に再び「楽天ポイント」として戻ってきます。

証券口座の開設が不要で楽天IDがあればすぐに始められる

投資を始めようと思った時、一番のハードルになるのが「証券口座の開設」ではないでしょうか。

しかし、ポイント運用(ポイント楽天株)の最大の魅力は、証券口座が一切不要であることです。

楽天会員IDさえ持っていれば、楽天PointClubのアプリやウェブサイトから「運用する」ボタンを押すだけで、その場ですぐにスタートできます。

この手軽さが、多くの「投資未経験者」に支持されている理由の一つと言えるでしょう。

金融商品を購入するわけではないためNISA制度の対象外

最近は「新NISA」の話題も盛り上がっていますが、このポイント運用はNISAの対象になるのでしょうか?

答えは「NO」です。

先ほどもお伝えした通り、これはあくまで運用の「疑似体験」サービスであり、金融商品を購入しているわけではありません。

金融商品ではないため、当然ながらNISA(少額投資非課税制度)の枠を使うことはできないのです。

もしNISAを使って非課税メリットを受けたいと考えているなら、後述する「楽天証券」でのポイント投資を検討する必要があります。

ポイント楽天株と楽天証券の違いを比較

「ポイント運用」と「ポイント投資」。名前は似ていますが、中身は全くの別物です。

ここを混同したまま始めてしまうと、「現金にしたかったのにポイントで戻ってきちゃった!」なんてことになりかねません。

以下の比較表で、その違いを明確にしておきましょう。

項目 | ポイント運用(PointClub) | ポイント投資(楽天証券) |

|---|---|---|

口座開設 | 不要(楽天IDのみ) | 必要 |

対象ポイント | 通常ポイント | 通常ポイント |

戻ってくるもの | 楽天ポイント | 現金(売却時) |

NISA利用 | 不可 | 可能 |

選択肢 | アクティブ/バランス/ビットコイン等 | 数千種類の株・投信 |

ポイントのまま増やす「運用」か現金化できる「投資」か

決定的な違いは、「出口」にあります。

ポイント運用は、どこまでいってもポイントの世界の中での出来事です。増えたポイントは、次のお買い物やサービスの支払いに使うことになります。

一方で、楽天証券の「ポイント投資」は、ポイントを現金の代わりとして使い、本物の金融商品を購入します。

そのため、売却すれば「現金」として証券口座に入金されます。これは資産形成を考える上で非常に大きな違いです。

もし、将来のために現金を増やしたいのであれば、楽天証券での積立などを検討するのが良いでしょう。

楽天証券でのポイント利用については、以下の記事でも詳しく解説していますので参考にしてください。

楽天証券の積立は楽天キャッシュと楽天カードどっちがお得?ポイントを最大化する設定ガイド

選べる投資対象のコース数と取扱銘柄数の圧倒的な差

ポイント運用で株式投資のような値動きを体験できるのは、主に「アクティブコース」と「バランスコース」の2つです。

これに加えて、暗号資産の価格に連動する「ビットコイン」のコースなどもありますが、選択肢は限られています。

これは迷わなくて済むというメリットでもありますが、慣れてくると「もっと自分で選びたい」と感じるかもしれません。

一方、楽天証券なら、全世界株式や米国株式(S&P500)など、数多くの人気ファンドから自由に選んで投資することが可能です。

NISA口座やiDeCoなどの非課税制度が利用できるか

前述の通り、PointClubのポイント運用は対象外です。

一方で楽天証券を通じたポイント投資であれば、NISA口座を使って利益をまるまる非課税にすることが可能です。

「練習はポイント運用、本番はポイント投資」というように、ステップアップしていくのが賢い使い方と言えるでしょう。

実際にやってみた運用実績と本音レビュー

では、実際に私がポイント運用をやってみて、どう感じたのか。包み隠さずお話しします。

私は普段から楽天市場や楽天カードを利用している「楽天経済圏」の住人なので、毎月それなりにポイントが貯まります。

これまでは何も考えずに支払いに充てていましたが、「どうせ使うなら増やしてから使いたい」という欲が出てきたのがきっかけです。

楽天経済圏の活用については、こちらの記事も参考にしてみてください。

楽天経済圏の始め方ガイド!やばい・崩壊という噂の真相とおすすめ活用術

楽天PointClubアプリの操作性は驚くほど簡単だった

まず感動したのが、アプリの使いやすさです。

「ポイント運用」のアイコンをタップすると、現在の運用益が大きく表示され、グラフで推移が一目でわかります。

「追加する」ボタンを押して、ポイント数を入力するだけ。面倒なパスワード入力や認証も(設定によりますが)ほとんどありません。

この「お買い物感覚」で運用できる手軽さは、他の金融機関アプリにはない強みだと感じました。

ほったらかし運用でポイント残高はどう推移したか

私は「アクティブコース」に10,000ポイントほど入れて、数ヶ月間完全に放置してみました。

最初のうちは毎日チェックして一喜一憂していましたが、途中から忘れてしまっていたのです。

結果として、市場の相場が良い時期だったこともあり、数ヶ月後には数%ほど増えていました。

もちろん、これはタイミングが良かっただけかもしれません。市況によっては大きくマイナスになるリスクもありますが、「寝かせているだけでポイントが増減する」という体験は新鮮です。

毎日の値動きを見ることで生じた投資への意識変化

個人的に一番の収穫だったのは、ニュースの見方が変わったことです。

「アメリカの株価が上がった」というニュースを聞くと、以前は「ふーん」で終わっていましたが、今は「お、明日のポイント運用に反映されるかな?」と自分事として捉えるようになりました。

自分のお金(ポイント)が働いている感覚を、リスクを抑えながら体感できる。これこそが、このサービスの真の価値ではないでしょうか。

なかなか増えないと言われる理由と真実

一方で、ネット上には「全然増えない」「減る一方だ」というネガティブな口コミも見られます。

なぜそのような声が上がるのか、その理由を深掘りしてみましょう。

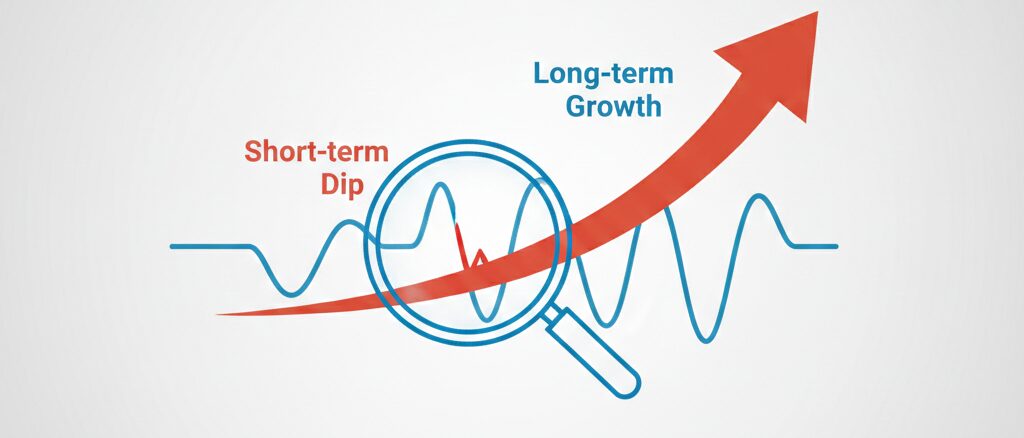

短期的な市場の変動リスクで一喜一憂してしまう心理

投資信託や指数の値動きは、一直線に上がるわけではありません。上がったり下がったりを繰り返しながら、長期的に推移していくものです。

「増えない」と言っている人の多くは、始めてから数日〜数週間で判断してしまっているケースが見受けられます。

たまたま始めた直後に相場が下落すると、「損した!もうやめる!」となってしまいがちですが、長期的な視点を持つことが大切です。

アクティブコースとバランスコースの値動きの特性差

選んでいるコースによっても体感は異なります。

「バランスコース」は債券重視の安定運用を目指している投資信託に連動するため、株価が急上昇している時でも、ポイントの増え方は緩やかです。

「周りは儲かっているのに自分は増えない」と感じる場合は、自分が選んでいるコースの特性を理解していない可能性があります。

逆に「アクティブコース」は株式重視なので、増える時は大きく増えますが、減る時のスピードも速いです。

ユーザー手数料は無料だが信託報酬分は基準価額に含まれる

「手数料無料」という言葉も誤解を生みやすいポイントです。

確かに、楽天PointClubに支払う利用料はありません。しかし、連動対象となっている投資信託そのものには、運用会社に支払う「信託報酬」などのコストがかかっています。

私たちが目にする「基準価額」は、これらのコストがあらかじめ差し引かれた後の数字です。

つまり、直接的な手数料は見えなくても、実質的なコストの影響は受けていることになります。

知っておくべきポイント楽天株のデメリット

良いことばかりではありません。大切に貯めたポイントを守るために、デメリットもしっかり把握しておきましょう。

運用中は市況によりポイントが減る元本割れのリスクがある

これが最大のリスクです。「ポイントだから減らない」なんてことはありません。

世界的な不況やショック安が起きれば、追加したポイントよりも減ってしまう「元本割れ」は普通に起こります。

「減ってもいい余剰ポイント」でやるのが鉄則です。生活費の足しにしようと思っているポイントを全額突っ込むのはおすすめしません。

期間限定ポイントや提携先からの交換ポイントは使えない

「お買い物マラソンで大量にゲットした期間限定ポイントを増やしたい!」と思っても、残念ながらそれはできません。

運用に使えるのは「通常ポイント」のみです。

また、他社のクレジットカードやポイントサイトから交換してきた楽天ポイントも、運用には使えないケースがほとんどです。

「運用しようと思って交換したのに使えなかった」という悲劇を避けるためにも、事前に手持ちのポイントの種類を確認しておきましょう。

楽天市場のSPU(スーパーポイントアップ)判定の対象外

楽天ユーザーなら気になるSPU。

楽天証券でのポイント投資は、条件(投資信託を月3万円以上購入など)を満たせばSPUの対象になりますが、PointClubのポイント運用は対象外です。

いくら運用額を増やしても、楽天市場でのお買い物ポイント倍率は上がりません。

SPUアップを狙っている方は、楽天モバイルの契約などを検討した方が効率的かもしれません。

楽天モバイルのspuを活用して損益分岐点を超えるための賢い運用術

リアルタイムでの売買ができず反映にタイムラグがある

株式投資のように「今売れば利益確定!」と思っても、ポイント運用ではそれができません。

引き出し申請をしてから、実際にポイントが戻ってくるまでにはタイムラグがあります(通常は翌営業日の基準価額で確定し、その日の夕方以降に反映など)。

その間に基準価額が下がってしまえば、申請した時よりも少ないポイントになって戻ってくる可能性があります。

この「反映の遅れ」は、短期売買をしたい人にとっては大きなストレスになるかもしれません。

初心者が利用するべきポイント楽天株のメリット

デメリットもありますが、それでも私がこのサービスをおすすめする理由は明確です。

手持ちの100ポイントからリスクを抑えて練習ができる

何と言っても「100ポイント」から始められる手軽さは最強です。

缶ジュース1本分にも満たないポイント数で、投資の世界に足を踏み入れることができます。

失敗しても痛みは最小限。この低リスクな環境は、初心者の練習場として最適です。

現金を一切持ち出さずに投資の感覚を養える安心感

自分のお財布から現金が出ていくわけではないので、心理的なプレッシャーが段違いに低いです。

「最悪、0になってもポイントだしな」と割り切れる心の余裕が、冷静な判断力を養ってくれます。

楽天PointClubアプリひとつで追加も引き出しも管理可能

専用のアプリをダウンロードする必要もありません。

いつものポイント確認アプリの中に機能が入っているので、日常の延長線上で運用ができます。

この「生活に溶け込んだ投資体験」こそが、楽天ポイント運用の最大のメリットだと言えるでしょう。

ポイント楽天株の口コミ以外もチェック!配当やキャンペーンと賢いやめ方

基本的な仕組みやメリット・デメリットが分かったところで、もう少し踏み込んだ内容を見ていきましょう。

「配当はもらえるの?」「税金はどうなるの?」「いつ始めるのがお得?」といった疑問から、最終的な「やめ方」までを解説します。

- 運用しているだけで配当はもらえるの?

- 利益が出た場合の税金と確定申告の必要性

- ポイント楽天株はいつから始めるのが正解?

- お得にスタートできるキャンペーンの活用術

- ポイント楽天株をやめる時の手順と注意点

- ポイント楽天株の口コミまとめ

運用しているだけで配当はもらえるの?

株式投資の醍醐味といえば配当金ですが、ポイント運用ではどうなのでしょうか。

基準価額に連動する仕組みであり配当金そのものは出ない

残念ながら、ポイント運用をしているだけでチャリンチャリンと「配当ポイント」が振り込まれることはありません。

なぜなら、これはあくまで投資信託の基準価額などに連動するサービスだからです。

個別の株式を持っているわけではないので、企業からの配当金を受け取る権利自体が発生しないのです。

再投資型の投資信託と同様に複利効果が期待できるか

ただし、がっかりする必要はありません。

連動対象となっている投資信託の多くは、運用の中で得た配当などを内部で「再投資」しています。

再投資されることで、投資信託の資産規模が大きくなり、それが結果として「基準価額の上昇」につながります。

つまり、配当金として直接受け取ることはできませんが、ポイントの値上がり益の中に間接的に含まれていると考えることができます。

利益が出た場合の税金と確定申告の必要性

「ポイントで儲けた分にも税金がかかるの?」というのは、誰もが気になるところでしょう。

運用益は原則として一時所得に分類されるという考え方

国税庁からポイント運用に関する個別の明確な規定が出ているわけではありませんが、一般的にはポイント運用で増えたポイントを使用して利益を得た場合、「一時所得」として扱われる可能性が高いとされています。

「ポイントはお金に準ずるもの」という解釈が広まりつつあります。

特別控除額の50万円を超えない限り確定申告は不要なケース

一時所得には、年間で最大50万円の「特別控除」があります。

一時所得の計算式は以下のようになります。

(総収入金額 - 収入を得るために支出した金額 - 特別控除額(最高50万円))× 1/2

つまり、ポイント運用での利益(増えた分)だけでなく、懸賞金や競馬の払戻金など他の一時所得と合算して年間50万円を超えなければ、基本的に税金はかからず、確定申告も不要となるケースが一般的です。

一般的なポイ活ユーザーの範囲内であれば、この控除枠に収まることが多いでしょう。

会社員や扶養内パートの場合に注意しておくべき点

ただし、油断は禁物です。

例えば、生命保険の満期金を受け取ったり、競馬で大当たりしたりして、他の一時所得が大きくなっている年は注意が必要です。

これらと合算して50万円を超えると課税対象になる可能性があります。

税務に関する詳細は個人の状況によって異なるため、不安な場合は税務署や税理士などの専門家に相談することをおすすめします。

参考リンク:No.1907 個人が企業発行ポイントを取得又は使用した場合の取扱い|国税庁

ポイント楽天株はいつから始めるのが正解?

「今すぐ始めるべき?」「株価が下がるのを待つべき?」投資タイミングの悩みは尽きません。

類似のサービスとして「楽天ポイントビットコイン」などもありますが、こちらもタイミングに悩む方が多いようです。

楽天ポイントビットコインの今後は?運用してわかったリアルな実態と攻略法

思い立った日が始めどきと言われる長期運用の視点

ポイント運用の鉄則は「長期運用」です。

明日や明後日の値動きを当てるギャンブルではありません。数年単位で世界経済の成長に乗っかるイメージです。

そう考えると、一日でも早く始めて、長く市場に身を置くことが重要になります。

「思い立ったが吉日」で、少額からでもスタートしてしまうのが正解でしょう。

株価が大きく下がったタイミングを狙う逆張り戦略の是非

もちろん、株価が暴落した時に始めれば、安く仕込めるので将来的なリターンは大きくなります。

しかし、どこが「底」なのかはプロでも分かりません。「もっと下がるかも」と待っているうちに株価が回復してしまい、買い時を逃すこともよくあります。

初心者がタイミングを完璧に見極めようとするのは、あまりおすすめできません。

定期的にポイントを追加して時間を分散させる積立手法

そこでおすすめなのが、「毎月〇〇ポイント追加する」と決めてしまう方法です。

これは投資の世界で「ドル・コスト平均法」と呼ばれる手法に近く、高い時には少なく、安い時には多く買うことになり、平均購入単価を抑える効果が期待できます。

ポイント運用には自動積立機能(※一部サービスを除く)は現状ないため手動になりますが、お買い物マラソンの後など、ポイントが入るタイミングで機械的に追加するのが良いでしょう。

お得にスタートできるキャンペーンの活用術

楽天といえばキャンペーン。ポイント運用にもお得なスタートダッシュのチャンスがあります。

新規利用スタートでポイントがもらえるキャンペーンの有無

楽天PointClubでは、不定期で「ポイント運用を初めて利用する方限定!もれなく100ポイントプレゼント」といったキャンペーンを実施していることがあります。

もし開催中であればラッキーです。必ずエントリーしてから始めましょう。

楽天スーパーSALEなどグループ全体のイベントとの併用

楽天市場のスーパーSALEやお買い物マラソン期間中には、ポイント運用に関連したミッションが登場することがあります。

「ポイント運用に〇〇ポイント追加で、お買い物のポイント山分け」などの特典があるかもしれないので、イベントページは要チェックです。

ポイントを効率よく貯める方法については、こちらのお買い物マラソン攻略記事も役立ちます。

楽天のお買い物マラソンを攻略して賢くポイントを貯めるための秘訣

エントリー忘れを防いで確実に特典を受け取るための確認

楽天のキャンペーンあるあるですが、「エントリー前の利用は対象外」というケースが多いです。

運用を開始してから「あ、キャンペーンあったんだ!」と気づいても手遅れです。

始める前には必ずPointClubのキャンペーン一覧を確認する癖をつけましょう。

ポイント楽天株をやめる時の手順と注意点

最後に、出口戦略です。「やめたい」と思った時にスムーズにやめられるかどうかも、重要な判断基準です。

ちなみに、似たようなポイントサービスである「ポイント利息」をやめたい場合の手順はこちらの記事で解説されています。

楽天ポイントの利息を辞めたいと感じたら?後悔しないためのデメリットと賢い引き出し方

引き出し申請から通常ポイントに戻るまでの所要日数

ポイント運用をやめるには、「引き出し」の手続きを行います。

ただし、ATMのようにおろした瞬間に手元に戻るわけではありません。

通常、申請した翌営業日の基準価額で確定し、その日の夕方以降(または翌々日)にポイント通帳に反映されます。

土日祝日を挟むとさらに時間がかかるため、急ぎでポイントを使いたい場合は早めの手続きが必要です。

全額引き出しを選択した際にポイント数が変動する可能性

「全て引き出す」ボタンを押した瞬間のポイント数が、そのまま戻ってくるわけではない点に注意が必要です。

引き出し申請から確定までの間に基準価額が変動するため、戻ってくるポイントが増えたり減ったりする可能性があります。

「10,000ポイントあるから全部引き出して、10,000円の商品を買おう」と思っていると、確定時に9,980ポイントになっていて足りない、なんてこともあり得ます。

必要なポイント数だけを指定して引き出す90%ルールの詳細

「全て」ではなく「〇〇ポイント」と指定して引き出す場合、運用中ポイントの90%までしか指定できないというルールがあります。

これは、先ほどの「確定までの値動きによる減少」を考慮したバッファ(安全マージン)です。

もし全額引き出したい場合は、必ず「全て引き出す」を選択しましょう。そうすれば、変動後の全額が戻ってきます。

ポイント楽天株の口コミまとめ

- ポイント運用は本物の株を買うわけではなく「疑似体験」である

- 証券口座は不要で、楽天IDがあれば今すぐ開始できる

- 運用できるのは通常ポイントのみで、期間限定ポイントは不可

- NISA制度は利用できないため、本格運用なら楽天証券を検討する

- 「アクティブ」と「バランス」の2つのコースに加え、ビットコイン等のコースもある

- 手数料は無料だが、基準価額には信託報酬等のコストが含まれている

- 100ポイントから始められるため、初心者の練習に最適

- 運用益は一時所得扱いになるケースが多く、年間50万円の控除枠を意識する

- 引き出しには1〜2営業日のタイムラグが発生する

- 配当金は直接もらえないが、基準価額の上昇に含まれる場合がある

- 楽天市場のSPU(ポイントアップ)の対象にはならない

- 一部引き出しは運用残高の90%までしか指定できない

- 全額引き出しは評価タイミングにより戻るポイントが前後する

- キャンペーンはエントリー制で不定期開催のため事前の確認が必須

- 投資の感覚を身につけるための「教育ツール」として非常に優秀

ポイント楽天株(楽天ポイント運用)は、リスクを最小限に抑えながら投資の基本を学べる、非常に優れたツールです。

「損をするのが怖い」という方にこそ、まずは余っている100ポイントで、その第一歩を踏み出してみてほしいと思います。小さな画面の中で動く数字が、きっと新しい世界を見せてくれるはずです。