楽天のリボ払いと分割払いの違いを徹底比較!どっちが得か判断するための完全ガイド

楽天カードを利用していて、不意に訪れる高額な請求。例えば18万円もの決済を前にして、「リボ払い」と「分割払い」のどちらを選択するのが賢明か、頭を悩ませていませんか?

本記事では、楽天カードにおける両決済手法の構造的な違いから、実質年率に基づいた正確な支払総額のシミュレーション、そして「どっちが得か」を左右するポイント還元の最新キャンペーン情報を網羅的に解説します。

特に、2026年6月に実施される「あとから分割」の手数料率改定という、全ユーザーが知っておくべき極めて重要なファクトを軸に、あなたのキャッシュフローを最適化するための具体策を提示します。

金融リテラシーを高め、楽天経済圏で損をしないための「正解」を、この記事から見つけてください。

- リボ払いの最小支払元金は残高20万円以下なら月々3,000円からスタートする事実

- リボ手数料は日割りではなく「前月末残高×実質年率÷12カ月」の月割計算で行われる仕組み

- 2026年6月の改定により「あとから分割」の手数料率が全券種一律で17.64%に引き上げられる点

- 「あとから変更」の締切日は金融機関により異なり、楽天銀行や静岡銀行は最長24日まで可能

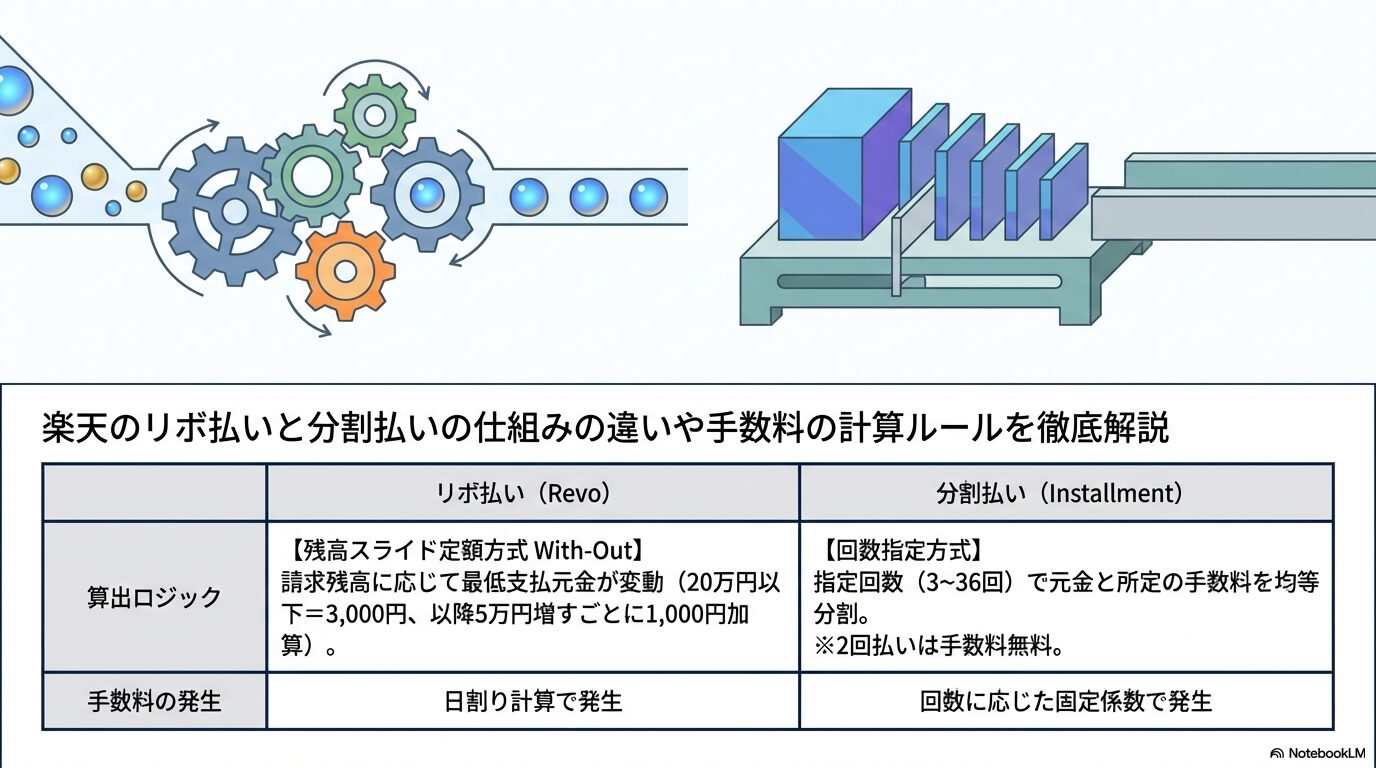

楽天のリボ払いと分割払いの仕組みの違いや手数料の計算ルールを徹底解説

楽天カードPRの利便性を支える「リボ払い」と「分割払い」ですが、その法的・構造的定義を正しく把握しているユーザーは意外にも多くありません。

毎月の引き落とし額を調整する際、これらを適切に使い分けられなければ、支払い期間の予期せぬ長期化や、余計なコストを支払うことにつながります。

ここでは、支払金額の決定プロセスやカードの利用可能枠への影響など、データベースが示す客観的なファクトに基づき、それぞれの特性を詳細に解剖していきます。

- 毎月の返済負担を左右する楽天のリボ払いと分割払いの根本的な違い

- 具体的な支払総額を算出するための手数料率と利息計算の仕組み

- カードの信用情報や利用限度額の増枠に関する注意点

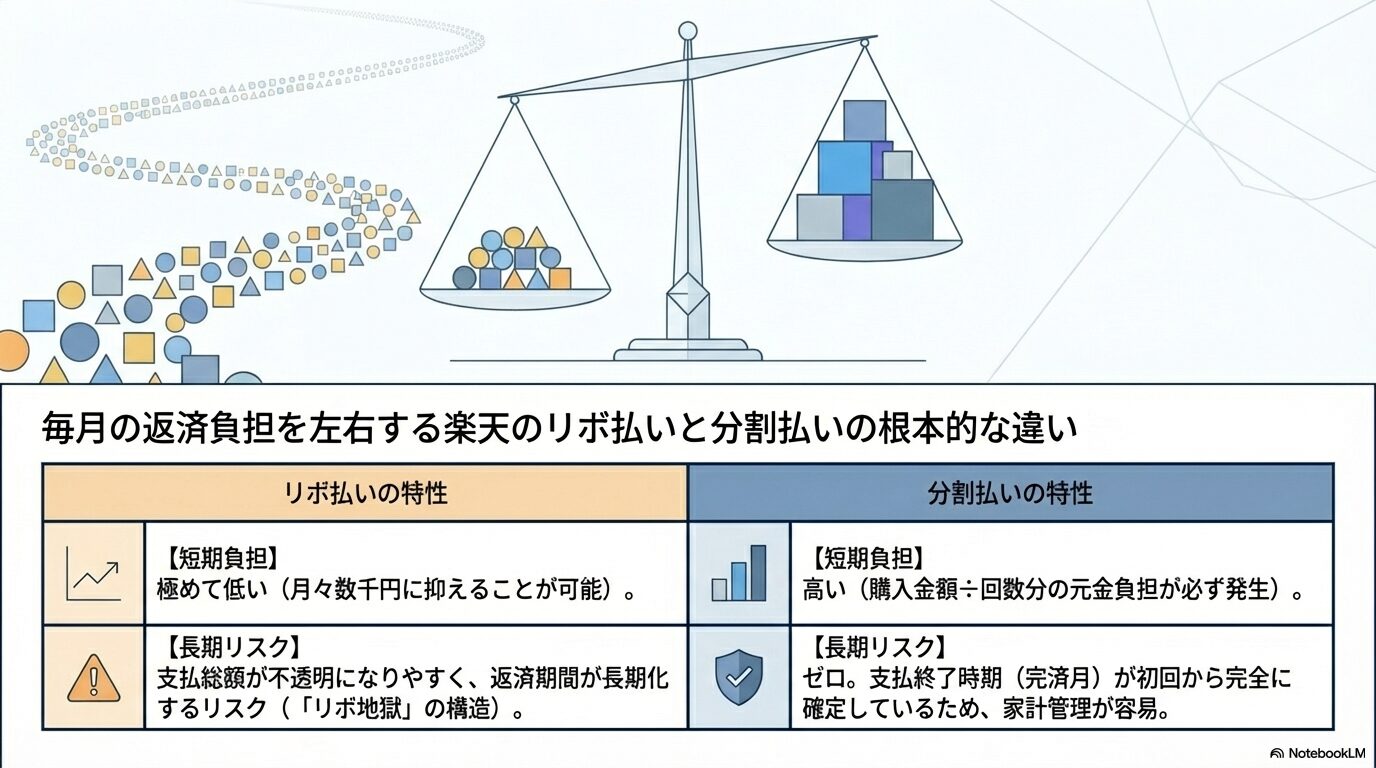

毎月の返済負担を左右する楽天のリボ払いと分割払いの根本的な違い

リボ払いと分割払いの本質的な相違は、「支払期間」と「月々の金額」のどちらが先に確定しているかという点にあります。

残高スライド方式で毎月の支払額を一定に保つリボ払いの特徴

リボ払いは「包括信用購入あっせん」に該当し、月々の支払額を抑えることで家計を安定させる効果があります。

楽天カードのリボ払いは「残高スライド定額方式With-Out」を採用しており、締切日時点のリボ利用残高に応じて、最小支払元金(お支払いコース)が変動します。

具体的な加算ルールは以下の通りです。

リボ利用残高 |

最小支払元金(月々) |

|---|---|

20万円以下 |

3,000円 |

20万円超 |

4,000円 |

以降、残高が5万円増すごとに |

1,000円ずつ加算 |

例えば18万円の決済であれば、月々の元金は3,000円から設定可能であり、急な出費があっても手元の現金を温存できるという利点があります。

ただし、残高が減らない限りこの支払いは継続するため、ゴールが見えにくい点には注意が必要です。

支払い回数を決めて完済までのゴールを明確にする分割払いの特徴

対して分割払いは、購入明細ごとに「3回」「10回」「24回」など、回数を指定して支払う方法です。

リボ払いとは異なり、決済の瞬間に完済月が確定するため、精神的な負担が少なく、家計の管理がしやすいのが特徴です。

楽天カードでは「2回払い」までは手数料が無料で利用でき、家計に一切の金利負担をかけずに支払いを分散できます。

3回以上の分割を指定した場合、後述する回数ごとの手数料率に基づいたコストが発生しますが、回数が固定されているため、総額の把握が極めて容易です。

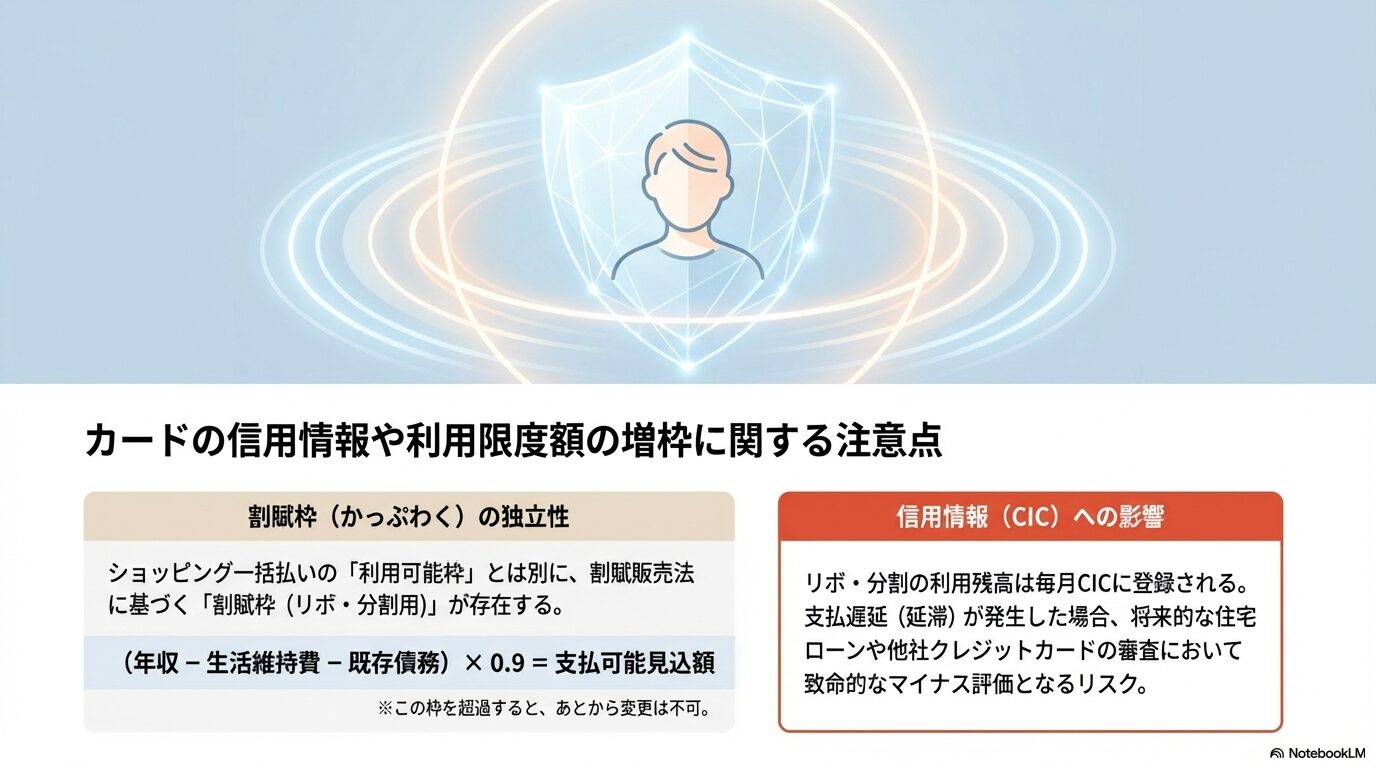

ショッピング枠と割賦枠の残高がカード利用可能額に与える影響

楽天カードPRを賢く使いこなすためには、「ショッピング利用可能枠」だけでなく、リボ・分割・ボーナス払いの合算限度額である「割賦枠(かっぷわく)」を注視しなければなりません。

割賦枠は割賦販売法に基づき、ユーザーの支払能力に応じて個別に設定されます。

例えばショッピング枠が50万円であっても、割賦枠が30万円の場合、今回の18万円の決済をリボ払いにすると、残りの割賦枠は12万円にまで減少します。

これを超過してさらに分割払いやリボ払いを利用しようとすると、システム上自動的に「翌月1回払い」として処理されてしまうため、高額利用時は楽天e-NAVIでの枠確認が欠かせません。

楽天e-NAVIでの表示形式と利用可能枠の回復タイミング

支払った金額が再び「利用可能額」として復活するタイミングには、金融機関の処理を挟むため時差が生じます。

通常、引き落とし日(27日)から2〜4営業日後に枠が回復しますが、回復するのは「元金」として充当された金額分のみです。

リボ支払金に含まれる「手数料」分は枠の回復に寄与しないため、限度額に余裕がない場合は注意深く残高を監視する必要があります。

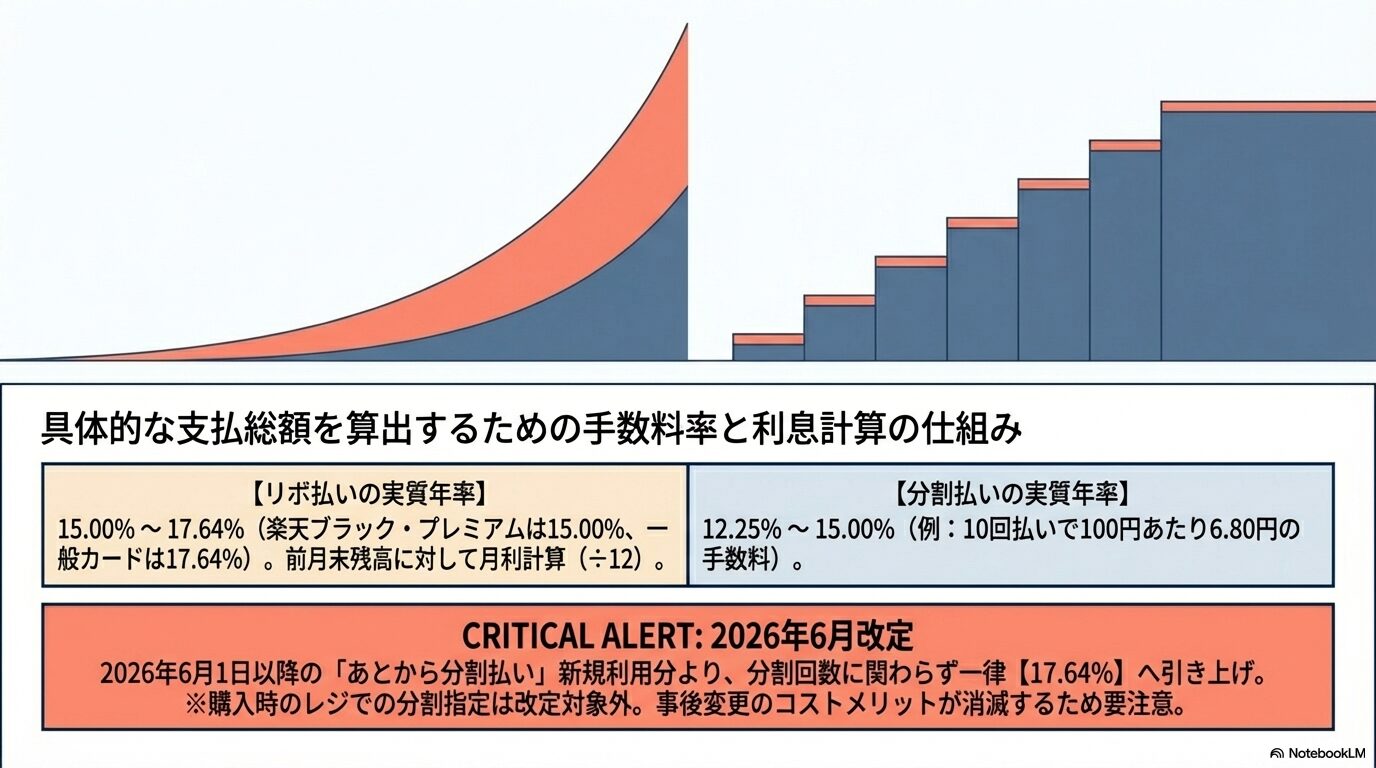

具体的な支払総額を算出するための手数料率と利息計算の仕組み

支払コストを最小化するためには、日割りではなく「月割」で行われる楽天カード特有の計算ルールを理解する必要があります。

カードの種類によって異なるリボ払いの実質年率と日割り計算の流れ

楽天カードのショッピングリボ手数料は、以下の計算式によって算出されます。

月々のお支払い手数料 = お支払い前月末残高 × 実質年率 ÷ 12カ月

リボ手数料は日割りではなく、月割計算(12分割)によって算出される点に注意してください。

適用される実質年率は、保有しているカードのステータスによって以下の通り異なります。

カード券種 |

ショッピングリボ実質年率 |

|---|---|

楽天ブラックカード |

15.00% |

楽天プレミアムカード |

15.00% |

楽天カード(一般)・楽天ゴールドカード等 |

17.64% |

支払い回数に応じて変動する分割払いの手数料率と合計金額の目安

分割払いの手数料率は、回数が増えるほど年率が上昇する階層構造になっています。

以下は、一般的な実質年率12.25%〜15.00%が適用される現行の基準値です。

分割回数 |

実質年率 |

利用代金100円あたりの手数料 |

|---|---|---|

3回 |

12.25% |

2.04円 |

10回 |

14.50% |

6.80円 |

24回 |

15.00% |

16.32円 |

分割支払金に1円未満の端数が生じた場合は、初回にすべて加算される仕組みとなっています。

2026年6月から適用される「あとから分割」の手数料率改定に関する最新情報

ここで、全ユーザーが警戒すべき極めて重要なサービス内容の変更について触れます。

楽天カードPR公式サイトPRの告知によると、2026年6月1日以降、「あとから分割払い」の手数料率が大幅に改定されます。

これまではリボ払いよりも安価だった手数料率が、改定後はカード券種や回数にかかわらず、一律で実質年率「17.64%」へと引き上げられます。

リボ払いと同等の金利コストとなるため、2026年6月以降は「あとから変更」を利用する金利面での優位性が消滅します。

ただし、購入時に店舗で最初から分割を指定する場合(楽天市場内を含む)は、この改定の対象外となるため、今後は「購入時の支払い指定」を徹底することが防衛策となります。

10万円を利用した際の具体的な返済シミュレーション比較

具体的なコスト差を10万円の利用事例で検証します(一般カード・年率17.64%想定)。

リボ払い(月々5,000円コース)を選択した場合、完済までの回数は20回となり、手数料の総額は13,120円となります。

一方、現行の分割10回払い(年率14.50%)であれば、手数料は約6,800円で済みます。

2026年6月以前であれば分割払いが圧倒的に「得」ですが、それ以降の「あとから変更」では、どちらの手法でも1.3万円以上の手数料が発生することを覚悟しなければなりません。

カードの信用情報や利用限度額の増枠に関する注意点

支払いの繰り延べは、単なる一時的な資金繰りにとどまらず、個人の信用ステータスに影響を及ぼします。

支払いが継続している間のカード利用可能枠が計算されるルール

リボや分割の残高が残っている期間中、その総額分はあなたの「ショッピング利用枠」を占有し続けます。

18万円の残高を抱えたまま、増枠の必要性に迫られた場合、増枠申請時にエラーが表示される原因と対策を事前に把握しておくことが重要です。

複数の買い物をまとめてリボ払いや分割払いにした際の手数料の合算

お買い物マラソン等で複数店舗を利用した場合、それらを一括でリボ払いにまとめると、前月末の合算残高に対して月割で手数料が発生します。

管理の手間は省けますが、個別に回数を指定できる分割払いと比較して、支払期間がズルズルと伸びるリスクがあることを忘れてはなりません。

将来的なローン審査に影響を与えないための健全な利用方法

リボ残高や分割残高が年収に対して過大になると、住宅ローン等の審査において「返済比率」が悪化し、不利に働くケースがあります。

これを防ぐには、後述する繰り上げ返済機能を活用し、「借りっぱなし」にしない誠実な決済履歴を積み上げることが最善の対策となります。

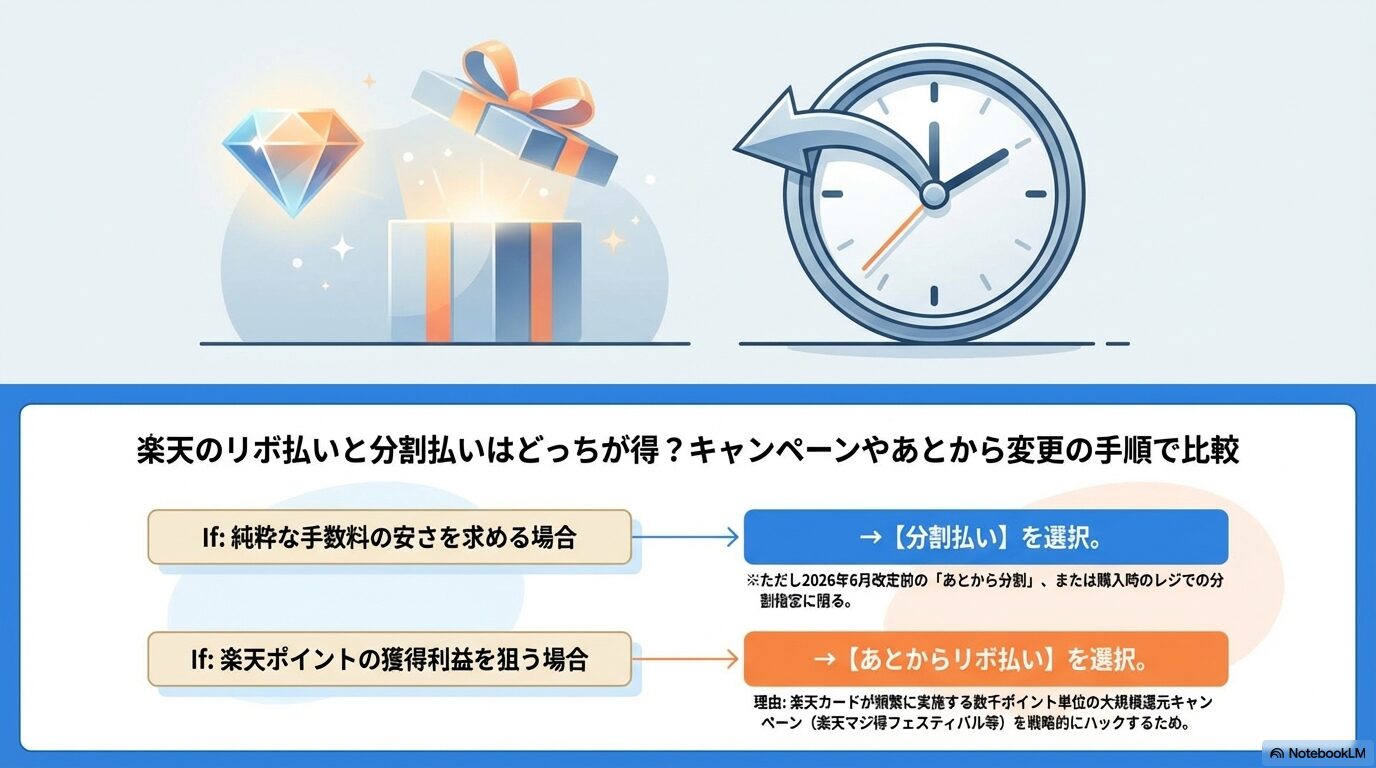

楽天のリボ払いと分割払いはどっちが得?キャンペーンやあとから変更の手順で比較

手数料の表面的な数字だけでなく、楽天ポイントの還元を考慮した「実質コスト」の視点が、どっちが得かを判断する究極の鍵となります。

キャンペーンを戦略的に利用することで、金利負担をポイントで相殺し、実質的な利益を生み出す手法を解き明かします。

- 実施中のキャンペーンや還元率を考慮してどっちが得かを見極めるポイント

- 請求確定後でも間に合う「あとから変更」のサービスと締切日の注意点

- 手数料を最小限に抑えるための繰り上げ返済や一括返済の上手な活用方法

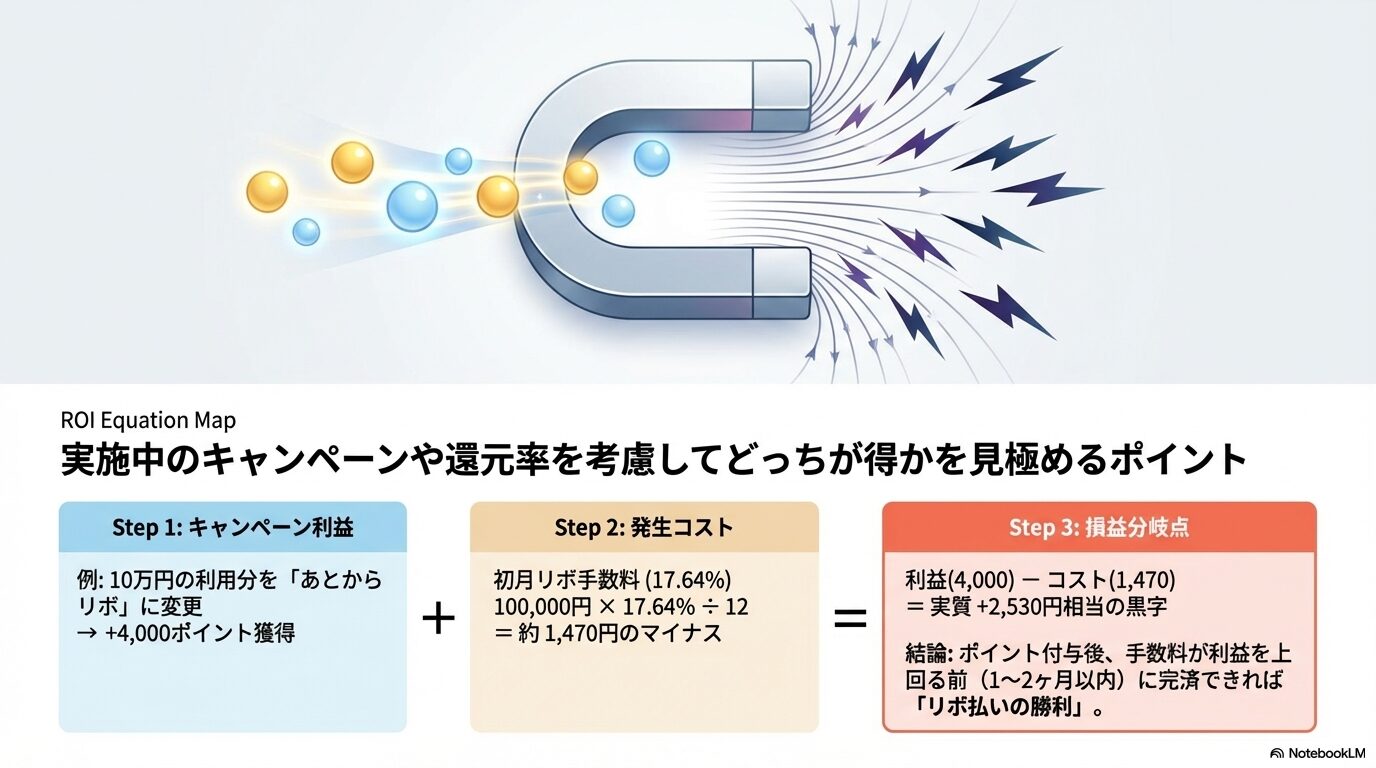

実施中のキャンペーンや還元率を考慮してどっちが得かを見極めるポイント

楽天カードは、特定のアクションに対して大量のポイントを還元するキャンペーンを頻繁に実施しています。

リボ払い利用で数千ポイント獲得できるキャンペーンの適用条件

「あとからリボ払い」の利用を条件としたポイント進呈キャンペーンにおいて、最も注視すべきは「金額条件」と「進呈ポイント」の関係です。

- 合計4万円分をあとからリボに変更:2,000ポイント進呈

- 合計7万円以上をあとからリボに変更:4,000ポイント進呈(2,000ポイント上乗せ)

今回のような18万円の決済であれば、7万円分をあとからリボに変更することで、最大4,000ポイントの獲得を狙うことが可能です。

獲得した後にすぐ一括返済を行えば、支払う手数料よりも獲得ポイントが上回り、実質的な「黒字」を出すことも現実的です。

キャンペーンの賢い利用法については、お得なキャンペーンを賢く利用する方法の考え方も応用できます。

Visaブランド限定の山分けキャンペーンや抽選特典を活用するメリット

現在、Visaブランドの楽天カード会員限定で、分割払いの利用合計30,000円以上を対象とした「4,700万ポイント山分けキャンペーン」が開催されています。

国際ブランドごとの特典をチェックすることで、リボ払い一辺倒ではない、最適な「得」の選択肢が広がります。

手数料負担をポイント還元でどこまで相殺できるかという損益分岐点

「獲得予定ポイント」が「完済までの手数料総額」を上回っている限り、その支払い方法は合理的な選択となります。

特に一般カードの場合、金利が高い分、キャンペーンの恩恵を受けられるボーダーラインを厳密に計算することが求められます。

請求確定後でも間に合う「あとから変更」のサービスと締切日の注意点

家計のピンチを救う「あとから変更」ですが、そこには物理的な手続きの期限が存在します。

楽天e-NAVIからあとからリボやあとから分割へ変更する操作手順

楽天e-NAVIへログインし、メニューの「お支払い関連サービス」から変更手続きが行えます。

変更可能な明細は一覧形式で表示されますが、請求金額が確定した後などは操作ができなくなるため、スピード感が求められます。

金融機関ごとに異なる支払金額の変更受付期限と最長24日のルール

当月の支払額を変更できる締切日は、登録している引落口座の金融機関によって厳格に定められています。

「あとから変更」の締切日は金融機関によって異なり、楽天銀行や静岡銀行は最長24日まで変更可能ですが、その他の金融機関はそれよりも早めに締め切られます。

例えば、みずほ銀行やりそな銀行は最長23日、三菱UFJ銀行や三井住友銀行、ゆうちょ銀行は最長22日、七十七銀行などは最長19日頃に締め切られるケースが多いです。楽天e-NAVI上のご利用明細画面に表示される「変更受付期限」を必ず事前に確認してください。

ボーナス払いや1回払いから変更できない対象外サービスの見分け方

カード年会費や、楽天バーチャルプリペイドカードの購入代金、楽天ペイの一部決済などは「あとから変更」の対象外となります。

これらはシステム的に1回払いが強制されるため、全額を変更しようと計画している場合は、予算の組み立てに注意が必要です。

変更後に一括払いに戻すことができない場合の対処法

一度「あとからリボ・分割」に変更した明細を、元の1回払いに設定し直すことはできません。

変更後に「やはり一括で払いたい」となった場合は、次項で解説する「繰り上げ返済」のフローに乗せることで、利息を最小限に抑えた完済が可能です。

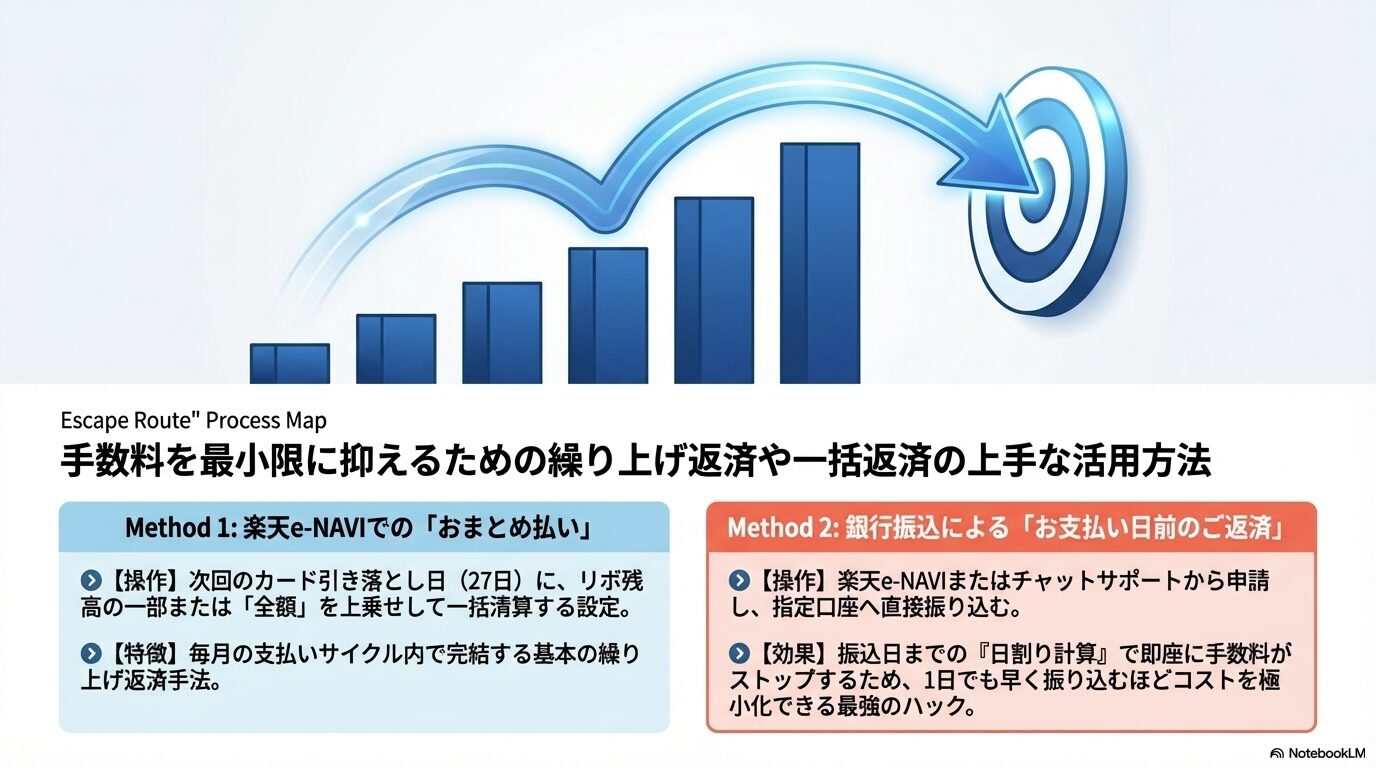

手数料を最小限に抑えるための繰り上げ返済や一括返済の上手な活用方法

利息をカットし、支払い地獄から脱出するための究極の出口戦略が「繰り上げ返済」です。

楽天e-NAVIで完結するおまとめ払いや次回引き落とし額の調整

リボ残高の一部または全額を次回の引き落としに合わせて支払いたい場合、楽天e-NAVIの「おまとめ払い」機能が便利です。

電話連絡不要で、次回の請求額に任意の元金額を加算する設定が数クリックで完結します。

銀行振込による事前返済の手順と二重引き落としを防ぐ残高調整のコツ

引き落とし日(27日)を待たずに返済したい場合は、楽天カードの指定口座へ振り込むことができます。

ただし、締切日以降に振り込むと、銀行への引き落とし依頼が既にかかっているため、振込分と引き落とし分が重複する「二重引き落とし」が発生する恐れがあります。

その場合は、引き落とし口座の残高を一時的に抜いておく等の調整が必要になるため、十分な注意を払ってください。

24時間いつでも申し込める残高一括払いの仕組みとメリット

かつては「お問い合わせ時間外のため手続きができない」という不満があった残高一括払いですが、現在は楽天e-NAVIの「お支払い日前のご返済」メニューから24時間いつでも申し込み可能です。

これは「時間を気にせず振込の手続きができたら嬉しい」というお客様の声から実現した機能です。

ただし、平日14時46分以降や土日祝日に手続きを行った場合は、原則として翌営業日の受付扱いとなりますので、急ぎの際はタイミングに注意しましょう。

余裕がある時にリボ残高を全額クリアして利息をカットする習慣

18万円を一時的にリボ払いにしたとしても、数回に分けて繰り上げ返済を行えば、支払期間を劇的に短縮できます。

金利は「残高」と「時間」の掛け合わせで増大するため、この2つをコントロールする習慣こそが、真の「得」への近道です。

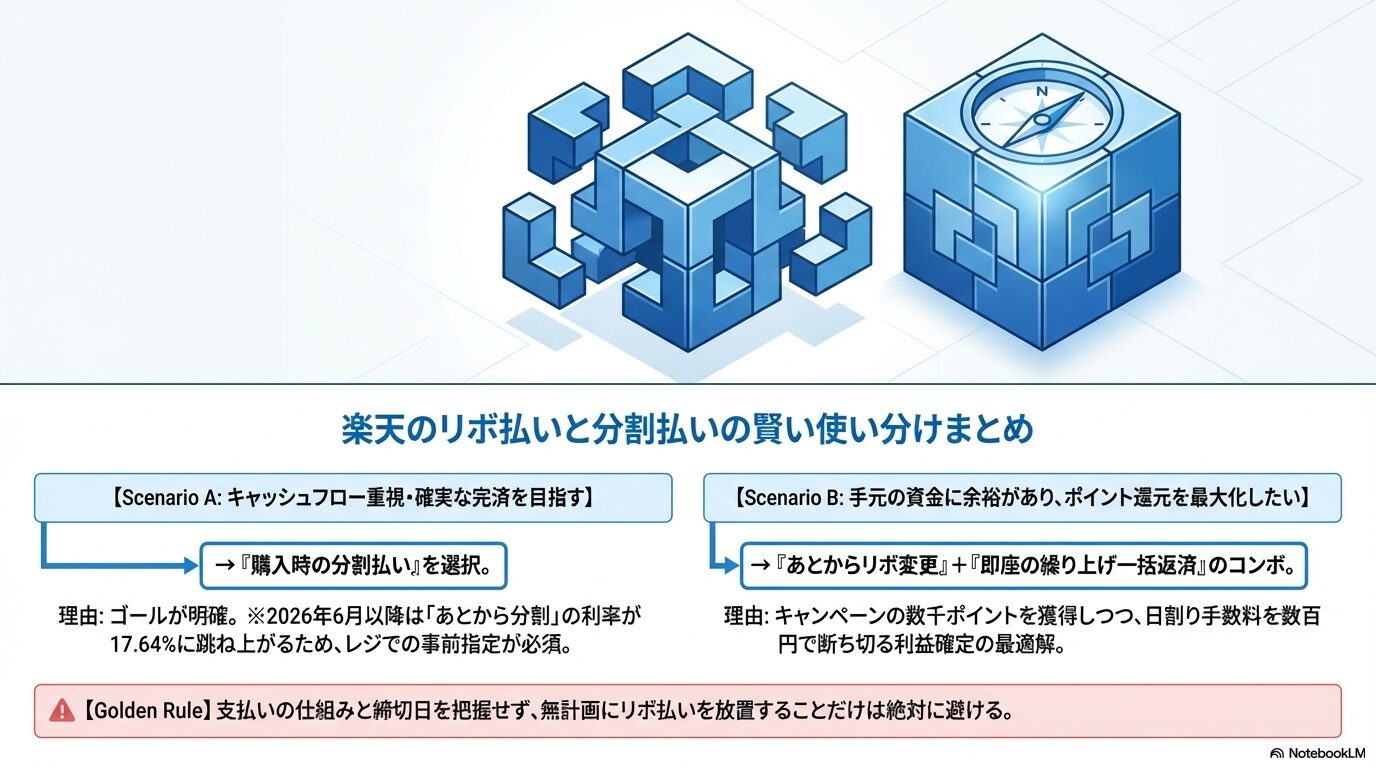

楽天のリボ払いと分割払いの賢い使い分けまとめ

本記事で詳述した「損をしないための全知識」を、以下にリスト形式で集約しました。

- リボ払いの最小支払元金は、残高20万円以下なら月々3,000円、20万円超なら4,000円。

- 以降、残高が5万円増すごとに最小支払元金は1,000円ずつ加算される。

- リボ手数料は月割計算(前月末残高×実質年率÷12カ月)で行われ、日割りではない。

- 分割払いは「2回払い」までなら手数料無料で、家計の負担をゼロにできる。

- 2026年6月以降の「あとから分割」は実質年率17.64%へと改定され、リボと同等のコストになる。

- 手数料コストを抑えるには、2026年6月以降も「購入時の分割指定」を活用するのが正解。

- 10万円をリボ払い(5,000円コース)にした場合、完済回数は20回、手数料総額は13,120円。

- 「あとからリボ」キャンペーンで4,000ポイントを狙うなら、合計7万円以上の変更が必要。

- 4万円の変更での進呈ポイントは2,000ポイントにとどまる。

- 「あとから変更」の締切日は金融機関によって異なり、楽天銀行や静岡銀行は最長24日まで変更可能。

- その他の多くの金融機関(メガバンク等)は、それよりも数日早く締め切られる。

- 一度変更したリボ・分割を1回払いに戻すことはできないが、繰り上げ返済で対応可能。

- 楽天e-NAVIでの一括返済申し込みは24時間可能だが、平日14時46分以降の受付は翌営業日扱い。

- 割賦枠の上限を超えるとリボ・分割が適用されず「翌月1回払い」になるリスクがある。

- キャンペーンで獲得したポイントを月々の支払いに充当すれば、実質的な利息負担を軽減できる。

※最終的なご判断は必ず公式サイトで最新の情報をご確認の上で行うようにしてください。