楽天証券のiDeCoでおすすめの銘柄や配分を全年代別に徹底解説

老後資金の準備として注目を集めるiDeCo(個人型確定拠出年金)ですが、楽天証券で始める際のおすすめ銘柄や、自身の年齢に合わせた資産配分に悩む方は少なくありません。

iDeCoとは、掛金の全額所得控除など強力な節税メリットを享受しながら、20代、30代、40代、50代、60代と、それぞれのライフステージに最適な配分で資産を育てる制度です。

本記事では、楽天証券の豊富な商品ラインアップから厳選した銘柄の紹介に加え、2026年12月の改正内容を踏まえた最新の運用戦略を網羅的に詳しく解説します。

- 2026年12月の制度改正による加入可能年齢の拡大と拠出限度額引き上げの全容

- 楽天証券の強みである運営管理手数料無料と低コストな楽天・プラスシリーズの優位性

- 20代から60代まで、リスク許容度と運用期間に基づいた年代別の理想的な資産配分パターン

- 専用スマホサイトやスイッチングの正しい操作方法など、楽天証券を使いこなすための実践的ガイド

楽天証券のiDeCoでおすすめの資産配分を全年代別に詳しく紹介

iDeCoでの資産形成を成功させる鍵は、銘柄選び以上に「資産配分(アセットアロケーション)」の決定にあります。

ここでは、制度の基本から、各年代のライフプランに合わせた具体的なポートフォリオの構築方法までを深掘りします。

- 最初に理解しておきたいiDeCoとは何かという基本知識と3つの節税メリット

- 20代の楽天証券活用術でおすすめしたい積極的な配分と運用方針

- 30代が意識すべき家族の将来を見据えたバランスの取れた資産配分

- 40代からの資産形成を盤石にするための守りと攻めの配分戦略

- 50代から出口戦略を意識して整えておくべき手堅い配分

- 60代に向けた無理のない継続的な資産配分とスマートな管理術

最初に理解しておきたいiDeCoとは何かという基本知識と3つの節税メリット

iDeCo(個人型確定拠出年金)は、公的年金に上乗せして自分自身で年金を作るための私的な年金制度です。

楽天証券などの金融機関に専用の口座を開設し、自ら掛金を拠出して運用商品を選び、その成果を将来受け取る仕組みとなっています。

掛金が全額所得控除になることで毎年の税負担を直接軽減できる仕組み

iDeCoの最大の魅力の一つは、毎月の掛金が「全額所得控除」の対象となる点にあります。

これにより、拠出した金額分だけその年の課税所得が差し引かれ、所得税と住民税が直接軽減されます。

例えば、所得税率10%・住民税率10%の会社員が、毎月2万円(年間24万円)を積み立てた場合、年間で4万8,000円の税金が節約できる計算です。

この節税効果は、運用成績に関わらず確実に得られるメリットであり、高所得者ほど軽減額が大きくなる性質があります。

運用利益がすべて非課税になり効率的な資産形成を後押しする再投資の力

通常、投資信託などの運用で得た分配金や売却益には、約20%の税金が課されます。

しかし、iDeCoの枠内で運用している限り、これらの運用利益には一切税金がかかりません。

本来税金として差し引かれるはずの利益をそのまま全額再投資に回せるため、長期間運用するほど複利効果が飛躍的に高まります。

楽天証券で取り扱う「楽天・プラス」シリーズのような低コストなインデックスファンドを組み合わせることで、この非課税メリットを効率的に引き出すことが可能です。

受取時にも退職所得控除や公的年金等控除が適用される大きな税制優遇

iDeCoは出口(受け取り時)においても、税負担を軽くするための仕組みが用意されています。

年金として定期的に受け取る場合は「公的年金等控除」、一時金として一括で受け取る場合は「退職所得控除」が適用されます。

特に退職所得控除は、加入期間が長いほど非課税枠が拡大するため、早めに加入して拠出を続けることが有利に働きます。

これにより、長年の運用で積み上げた大きな資産を、税負担を抑えながら効率的に自分自身の老後資金として還元できるのです。

20代の楽天証券活用術でおすすめしたい積極的な配分と運用方針

20代は、60歳以上の受け取り開始まで30年以上の極めて長い運用期間を確保できる世代です。

一時的な市場の変動も長い年月でカバーできるため、リスクを適切に取りながら積極的なリターンを追求する姿勢が重要になります。

長い運用期間を武器にした全世界株式への長期投資でリターンを狙う戦略

20代の資産配分の核となるのは、全世界の株式に広く分散投資を行うインデックスファンドです。

楽天証券では「楽天・プラス・オールカントリー株式インデックス・ファンド」や「楽天・全世界株式インデックス・ファンド」が主要な選択肢となります。

債券などの安定資産を組み入れる必要性は現段階では低く、株式を中心とした配分でも、長期的な経済成長の波に乗ることで資産を成長させる可能性を高められます。

目先の変動に一喜一憂せず、ひたすら積み立てを継続することが20代の資産形成における王道と言えます。

指定運用方法として設定されているバランス型商品の特徴と初期設定の注意点

iDeCo加入時に商品の指定を行わなかった場合、初回掛金拠出日から約4か月経過すると、特定の「指定運用方法」で自動的に運用が開始されます。

楽天証券における指定運用商品は「楽天・インデックス・バランス(DC年金)」です。

この商品は株式と債券を一定の割合で含んでおり安定感はありますが、最大のリターンを追求したい20代にとっては保守的すぎると感じる場合もあります。

口座開設後は速やかに自身の運用方針に合った商品を「配分設定」で指定することが大切です。

早く始めるほど有利になる複利効果を最大化するための商品選びのコツ

20代での銘柄選びで最も重視すべきは、信託報酬(管理コスト)の低さです。

数十年という超長期では、わずかなコスト差が最終的な受取額で大きな差となって現れることがあります。

楽天証券は、業界最低水準の運用コストを目指すファンドを多数ラインアップしているため、これらを優先的に検討することで運用効率を高められます。

少額からでも「時間を味方につける投資」をスタートさせることが、将来の大きな資産形成に繋がります。

30代が意識すべき家族の将来を見据えたバランスの取れた資産配分

30代になると結婚や出産、住宅購入といったライフイベントが重なり、家計の支出バランスが大きく変化します。

老後のためのiDeCoと、直近で必要となる教育資金などのバランスをどう取るかが運用のポイントです。

ライフイベントの変化に合わせた拠出額の設定と家計における優先順位の考え方

30代は住宅ローンや子育て費用など、手元資金の需要が非常に高まる時期でもあります。

iDeCoは原則60歳まで引き出しができない制限があるため、家計を圧迫しない範囲での拠出が求められます。

まずは家計の収支を把握し、必要に応じて引き出し可能なNISAとiDeCoを併用して柔軟性を確保することが推奨されます。

節税メリットを享受しつつも、ライフプランに支障が出ない最適な掛金額を見極めましょう。

夫婦で取り組む際に意識したい世帯全体でのリスク分散と効率的な管理方法

共働きの夫婦であれば、二人でiDeCoを利用することで世帯全体の所得控除枠を最大化できます。

例えば、一方が積極的な株式運用を行い、もう一方がバランス型で安定を図るなど、世帯全体を一組のポートフォリオとして管理する視点も有効です。

ただし、楽天証券のiDeCo口座自体は楽天ポイントの付与対象外であり、掛金に対するカードポイント還元などもありません。

還元率にこだわるよりも、世帯全体での資産状況を定期的に共有し、共通のゴール(老後の理想の生活)に向けた管理を徹底することが成功への近道です。

40代からの資産形成を盤石にするための守りと攻めの配分戦略

40代は職責が増し収入が向上する一方で、子供の教育費負担が重くなる時期です。

老後までの期間が現実味を帯びる中で、資産形成の「安定性」を意識し始める必要があります。

収入のピーク期に合わせて節税効果を最大化するための掛金の最適化

40代は所得税率が高い層が多く、iDeCoの所得控除による節税メリットが最も効率的に機能する時期です。

教育費の負担は大きいものの、iDeCoへの拠出を維持することで実質的な納税額を抑え、家計全体の効率を高めることができます。

節税で浮いた資金を他の予備費に回すなど、資金の循環を意識した最適化を行いましょう。

この時期の賢い制度活用が、将来の老後資金不足を防ぐための強力な備えとなります。

運用期間が20年を切る中で検討したい株式と債券の賢い組み合わせ例

受取時期まで20年を切ると、市場の急落が資産に与える影響を考慮し、少しずつ債券を組み入れる検討が必要になります。

資産クラス | 40代前半(目安) | 40代後半(目安) |

|---|---|---|

全世界・米国株式 | 80% | 60% |

国内・外国債券 | 20% | 40% |

年齢が進むにつれて「守りの資産」である債券の比率を段階的に高めていくことが、着実な資産着地に向けた戦略です。

自身のリスク許容度の変化に応じて柔軟にポートフォリオを調整する重要性

40代は住宅ローンの残債や子供の進路など、個別の家庭環境によってリスクを取れる度合いが大きく異なります。

もし将来の退職金額が予測でき、他の貯蓄も十分であれば、引き続き株式比率を高く維持することも一つの選択肢です。

逆に将来のキャッシュフローに不安がある場合は、早めに安定型の商品へ一部をシフトする決断も必要になります。

楽天証券のシミュレーションツールを活用し、市場が下落した際の資産への影響を事前に把握しておくことが精神的な安心に繋がります。

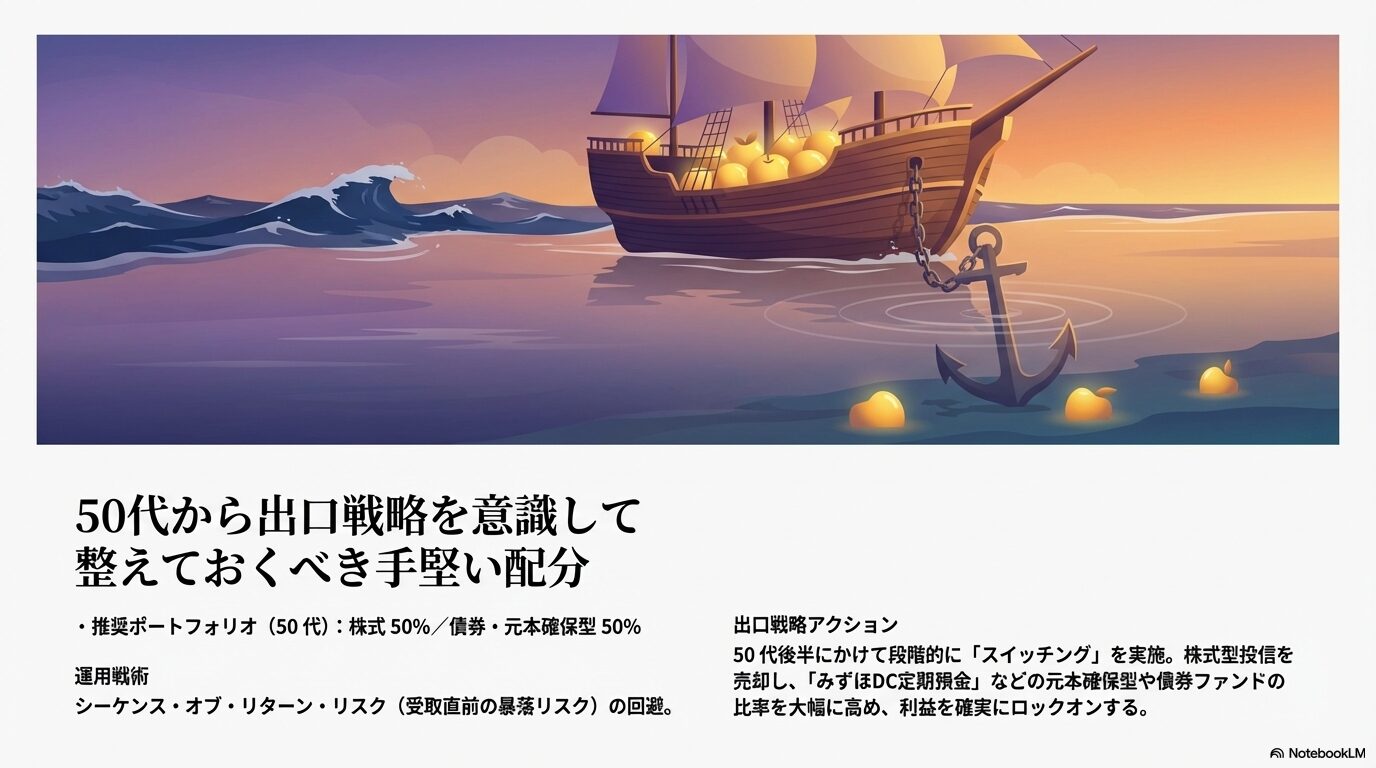

50代から出口戦略を意識して整えておくべき手堅い配分

50代はいよいよ運用の「仕上げ」の段階であり、積み上げてきた利益をいかに守るかが最優先課題となります。

60歳以降の引き出しを見据えた資産の安定化とスイッチングの具体的な活用法

50代後半に入ったら、株式市場が好調な時期を捉えて、少しずつ「スイッチング」を行うことが有効な出口戦略となります。

スイッチングとは、保有している投資信託を売却し、その代金で別の商品を購入して資産構成を組み替える手続きです。

利益が出ている株式ファンドの一部を価格変動の少ない債券ファンドや定期預金に乗り換えることで、利益を「確定」させ、将来の暴落リスクを回避できます。

楽天証券ではスマホサイトからスイッチングの申し込みができるため、相場の動向を見ながら柔軟に対応することが可能です。

暴落リスクを最小限に抑えるための元本確保型商品の戦略的な導入タイミング

受け取り開始の直前で市場が大暴落した場合、資産が大きく目減りしてしまう恐れがあります。

50代の運用においては、ポートフォリオの相当部分を「みずほDC定期預金」のような元本確保型商品にシフトし、資産の「着地」をソフトにすることが推奨されます。

退職後の生活費としてiDeCoを頼りにしている場合は特に、欲を張らずに安全性を重視する姿勢が最終的な成果を決定づけます。

この時期の適切なメンテナンスこそが、長年の積立努力を無駄にしないための最重要プロセスと言えます。

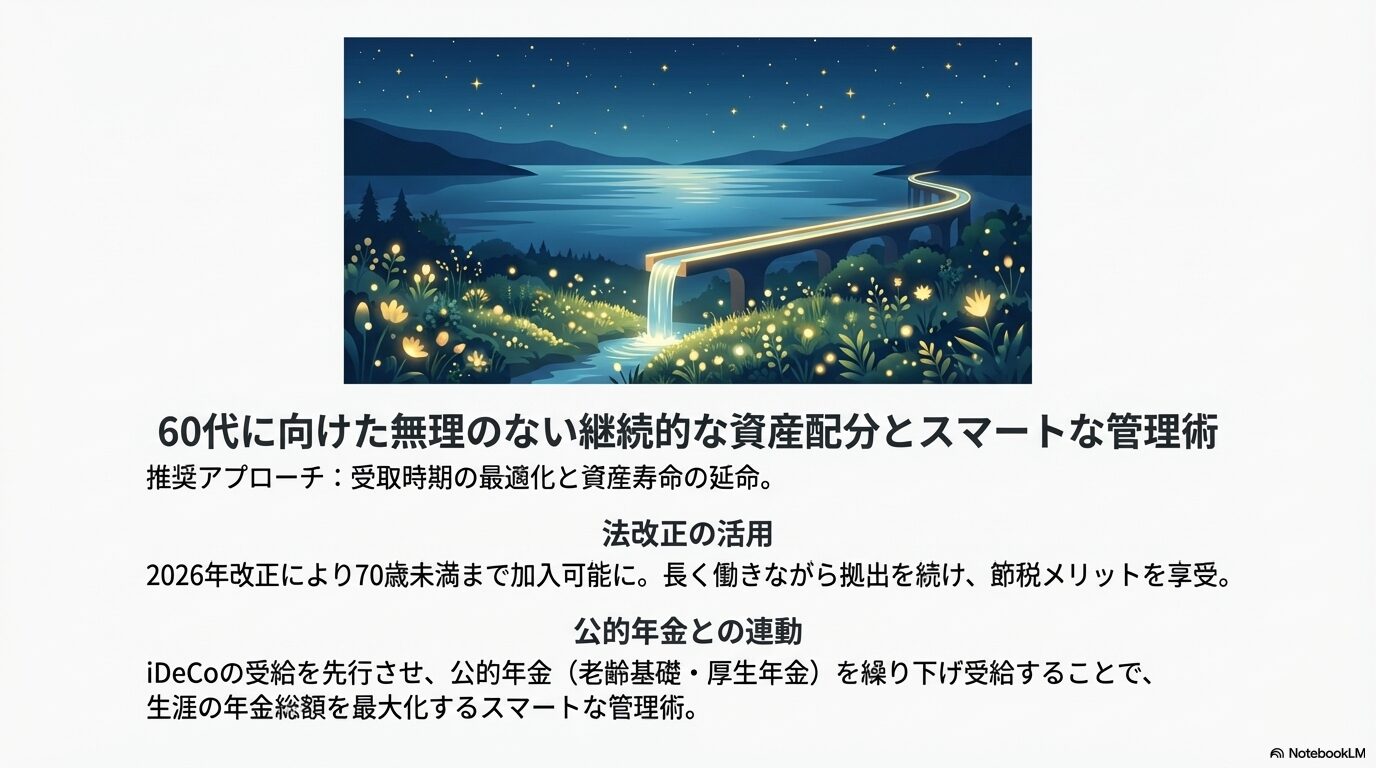

60代に向けた無理のない継続的な資産配分とスマートな管理術

2026年12月の制度改正により、60代のiDeCo活用方法はさらに選択肢が広がります。

加入可能年齢の引き上げにより長く安定して節税メリットを享受し続ける方法

改正後は、公的年金を受給していない等の条件を満たせば、国民年金被保険者以外の者であっても、一定の条件を満たすことで70歳未満まで加入可能になります。

これにより、60代で再雇用やフリーランスとして働く際も、所得控除による節税を受けながら資産運用を継続できるようになります。

運用期間を最大で5年延長できることは、資産寿命を延ばす上で非常に強力な武器となります。

最新の改正ルールを把握し、自身の健康状態や就労状況に合わせて柔軟にプランを延長することを検討しましょう。

公的年金との併用を考えた場合に最も有利になる受け取り時期の判断基準

iDeCoの資産は、加入期間等の条件に応じて60歳から75歳までの間で受け取り開始時期を選択できます。

公的年金を繰り下げ受給する場合は、その間の生活費をiDeCoで補填するといった「受け取りの最適化」が可能です。

他の退職金との合算による税率の変化を考慮し、最も手取り額が多くなる組み合わせをシミュレーションしましょう。

出口の設計を丁寧に行うことが、安心感のある老後生活を支える基盤となります。

楽天証券のiDeCoを賢く活用するためのおすすめ運用プランと成功の鍵

楽天証券は、運営管理手数料が誰でもずっと無料という大きな利点に加え、独自の利便性を提供しています。

- 制度改正により運用の幅が広がる最新の変更ポイント

- 楽天証券でユーザーから高く支持されているおすすめ商品とその特徴

- 運用を自動化して手間を省く楽天証券の便利な機能と連携サービス

- 商品の変更方法をマスターして市場の変化に柔軟に対応する手順

- 楽天証券のiDeCoでおすすめの資産形成術まとめ

制度改正により運用の幅が広がる最新の変更ポイント

2026年12月に予定されている制度改正は、iDeCoの利便性と節税枠を大幅に拡大させる内容となっています。

加入可能年齢が70歳未満まで拡大されることによる超長期運用の可能性

これまで原則65歳までだった加入可能年齢が、一定の条件を満たせば70歳未満まで拡大されます。

これにより、50代から投資を始めた方でも十分な運用期間を確保できるようになり、高齢期における資産防衛の有力な手段となります。

長寿化社会において、自分のお金に「働いてもらう」期間を延ばせることは、大きな安心材料となるはずです。

会社員や自営業者の拠出限度額の引き上げによる節税枠のさらなる拡大

改正では掛金の拠出限度額も引き上げられる予定であり、より大きな節税メリットが期待できます。

被保険者区分 | 現行限度額 | 2026年12月以降(予定) |

|---|---|---|

第1号(自営業者等) | 月額6.8万円 | 月額7.5万円 |

第2号(会社員等) | 月額1.2万〜2.3万円 | 月額6.2万円(合算管理) |

特に会社員においては、企業型DCとの合算管理が導入されることで、個人として拠出できる金額が大幅に増える可能性があります。

楽天証券でユーザーから高く支持されているおすすめ商品とその特徴

楽天証券は低コストな銘柄を厳選してラインアップしており、銘柄選びの納得感が高いのが特徴です。

信託報酬が安くコストパフォーマンスで選ばれている主要なインデックスファンド

楽天証券のラインアップで最も注目すべきは、低コストなインデックスシリーズです。

「楽天・プラス・オールカントリー株式インデックス・ファンド」や「楽天・プラス・S&P500インデックス・ファンド」は、業界最低水準のコストを追求しており、長期運用に最適です。

コストを徹底的に抑えたい合理的な投資家にとって、これらは最優先で検討すべき商品と言えるでしょう。

多様な投資ニーズに応える37本の豊富なラインアップから最適な1本を選ぶコツ

楽天証券は37本の厳選された商品を提供しており、株式、債券、REIT、金、定期預金とバランスよく揃っています。

自分のリスク許容度に合わせてこれらを組み合わせることもできますが、管理を簡素化したい場合は、最初から分散が効いた商品を選ぶのも一案です。

選定の際は純資産総額の推移なども確認し、安定的に運用されているファンドを選ぶようにしましょう。

運用管理の手間を極限まで省きたい方に適したターゲットイヤーファンドの仕組み

「ターゲットイヤーファンド」は、設定した目標年に向けて資産配分を自動で調整してくれる商品です。

例えば「楽天ターゲットイヤー2050」なら、若いうちは積極運用を行い、高齢になるにつれて安定資産へ比率をシフトします。

自分でポートフォリオのメンテナンスを行う自信がない方にとって、非常に便利な「おまかせ運用」の手段となります。

運用を自動化して手間を省く楽天証券の便利な機能と連携サービス

楽天証券独自のサービスを使いこなすことで、管理の手間を大幅に軽減できます。

楽天銀行とのマネーブリッジ連携で得られる資産管理の利便性と金利優遇の魅力

楽天証券と楽天銀行を連携させる「マネーブリッジ」を設定することで、楽天銀行の普通預金金利が優遇されるメリットがあります(※適用条件あり)。

iDeCoの管理においては、楽天証券の画面上で楽天銀行の残高をリアルタイムで確認できるため、家計全体の資金計画が立てやすくなります。

ただし、自動入出金(スイープ)機能はiDeCoの掛金払い込みには適用されません。

iDeCoの掛金は指定した銀行口座からの「自動引き落とし」となるため、残高不足にならないよう管理画面で定期的にチェックする習慣をつけましょう。

また、楽天銀行のセキュリティ設定でおすすめの運用ルールとリスク管理を併用し、安全な資金管理を行うことも重要です。

外出先でも資産状況をリアルタイムで確認できる専用スマホサイトの活用術

楽天証券が提供するiDeCo専用スマホサイトは、直感的な操作で資産の状況を把握できる優れたツールです。

評価額や利回りをいつでも確認できるほか、配分変更やスイッチングの手続きもスマホ一つで完結します。

この手軽さが、運用の現状を把握し続け、長期投資を継続するための心理的な助けとなります。

商品の変更方法をマスターして市場の変化に柔軟に対応する手順

運用開始後の調整には「配分変更」と「スイッチング」の2つの方法があります。

毎月の掛金の購入割合を変更する配分変更の具体的な操作ステップ

「配分変更」は、これから新しく購入する掛金の「割り振り」を変える手続きです。

既存の資産には影響を与えず、今後の投資先のみを調整したい場合に利用します。

楽天証券のiDeCoメニューから簡単にパーセンテージを変更でき、手数料もかかりません。

既存資産を別の商品へ入れ替えるスイッチングの仕組みと取消ルールの詳細

「スイッチング」は、保有している資産の一部または全部を売却し、別の商品へ買い替える手続きです。

資産のリバランスや出口戦略としての安定化に不可欠な操作となります。

スイッチングの変更や取消は、スイッチングの申込から毎営業日の午前10時までであれば可能です。

午前10時を過ぎて申し込んだ場合は、翌営業日の午前10時が締め切りとなりますので、期限を正しく把握して操作を行いましょう。

午前10時までの手続きで当日分の申込として管理できる便利な操作ガイド

楽天証券におけるiDeCoの各種手続きは、毎営業日の「午前10時」が重要な区切りとなります。

この時間までに完了した手続きが、原則として当日の受付分として処理されます。

相場を見て急ぎで構成を変更したい場合は、午前10時の締め切りを意識して早めに手続きを済ませるのが鉄則です。

楽天証券のiDeCoでおすすめの資産形成術まとめ

- iDeCoは所得控除、運用益非課税、受取時の控除という3つの強力な税制優遇がある

- 20代は「楽天・プラス・オールカントリー株式インデックス・ファンド」等の株式重視の運用が理想

- 30代は住宅ローンや教育費を優先しつつ、無理のない範囲でiDeCoの枠を活用する

- 40代は節税メリットが最大化する時期であり、段階的に債券を組み合わせる検討を始める

- 50代は利益確定のためのスイッチングを活用し、元本確保型商品への移行で資産を守る

- 60代は2026年12月改正により、国民年金被保険者以外でも条件次第で70歳未満まで加入可能に

- 改正後は拠出限度額が引き上げられ、会社員や自営業者の節税枠がさらに拡大する予定

- 楽天証券は運営管理手数料が無料で、低コストな銘柄が充実している

- iDeCo口座自体は楽天ポイント付与やカードポイント還元の対象外である点に注意

- マネーブリッジで銀行残高の確認は可能だが、iDeCoに自動入出金(スイープ)は適用されない

- 専用スマホサイトを活用すれば外出先でも配分変更やスイッチングの操作が完結する

- スイッチングの取消・変更は申込から毎営業日の午前10時まで可能

- 銘柄選びに迷うなら低コストな「楽天・プラス」シリーズやターゲットイヤーファンドが有力

- 将来の受取額を増やすためには、長期間の運用と徹底したコスト管理が不可欠である

- 厚生労働省の制度改正案内を参照し、常に最新の公的情報を基に判断を行う