楽天カードフリー保険デメリットの真相と入るべきか迷う人のための完全ガイド

Image Picture

楽天カードから案内が届くフリーケアプログラム傷害保険は、3年間無料で加入できる魅力的な特典ですが、半年後の状況や勧誘の有無など楽天カードフリー保険デメリットが気になる方も多いはずです。

知恵袋でも「怪しい」「どれがおすすめ?」といった声が絶えず、自転車事故への備えや追加補償プラン1,000円の価値について正しく理解した上で、自分が入るべきか判断することが求められます。

本記事では、無料プランに潜むリスクから他社比較、賢い運用術まで、データベースに基づいた最新情報を網羅的に解説します。

- 無料プランの補償対象が交通事故による入院等に限定されている実態を把握する

- 個人情報が提携保険会社に提供されることによる勧誘の可能性とその対策を知る

- 有料の追加プランが自転車保険の義務化対策として他社より優位か冷静に比較する

- 家計全体の固定費削減の観点から、既存の保険との重複をチェックし最適解を選ぶ

楽天カードフリー保険デメリットの実態と無料プランに潜む見落としがちなリスク

楽天カードPR会員向けに提供される「選べるフリー保険」や「フリーケアプログラム」は、一見するとメリットしかないように思えますが、実は慎重に検討すべき点がいくつか存在します。

無料という言葉の裏側には、補償範囲の狭さや、将来的な有料プランへの動線といったビジネスモデルが隠されていることを忘れてはなりません。

ここでは、ユーザーが最も懸念するリスクの正体について、公式データと口コミを交えて深掘りしていきます。

- 楽天カードから案内されるフリーケアプログラム傷害保険の基本的な仕組み

- 知恵袋で指摘されているしつこい勧誘や個人情報流出の不安に対する真相

- 加入から半年後や数年後に自動課金される不安と解約忘れへの対策

- 結局のところ自分は楽天カードの無料特典に入るべきか判断する基準

楽天カードから案内されるフリーケアプログラム傷害保険の基本的な仕組み

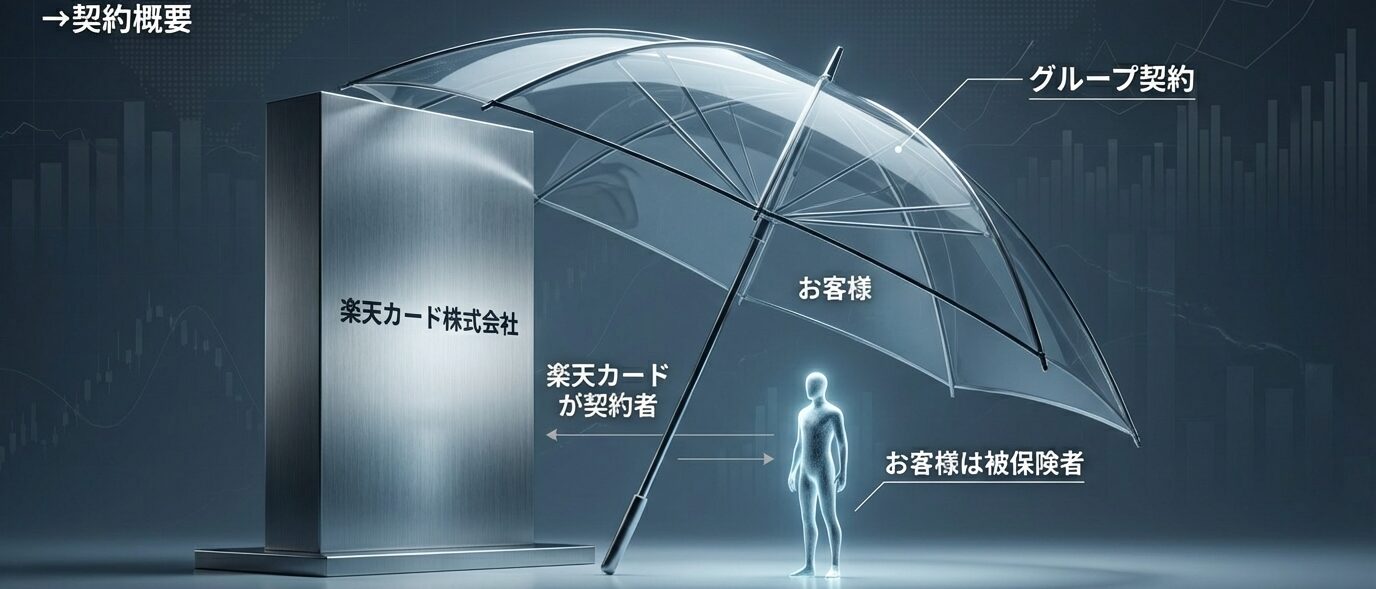

フリーケアプログラムとは、楽天カードや楽天銀行が保険契約者となり、会員が被保険者として加入する「団体保険」の形態をとっています。

このプログラムの最大の特徴は、保険料を楽天側が負担するため、利用者は1円も払わずに一定期間の補償を受けられる点にあります。

楽天銀行版と楽天カード版で異なる引受保険会社やプラン名称の違い

利用者が混乱しやすいポイントとして、案内元によって引受会社が異なるという事実が挙げられます。

例えば、楽天銀行の顧客向け案内では「チューリッヒ保険会社」が引受先となっているケースが一般的です。

一方で、楽天カード会員向けの案内では「楽天損害保険株式会社」が引き受ける「選べるフリー保険」として紹介されることが増えています。

名称や窓口が分散しているため、後から契約内容を確認しようとした際に「どこに問い合わせればいいかわからない」という事態に陥る可能性があると言えるでしょう。

交通事故による入院のみが対象となる補償範囲の限定性について

無料プランの多くは、日常生活のケガ全般をカバーするものではなく、「交通事故傷害保険」という枠組みに限定されています。

具体的には、歩行中の交通事故や乗り物火災などによるケガでの入院が主な対象となります。

公式資料によると、入院一時金として「5日以上の入院で一律3万円」や「5日以上の入院で一律5,000円」といった設定が見受けられますが、これは一般的な医療保険と比較すると非常に限定的な内容です。

「家の中で転んで骨折した」「スポーツ中にケガをした」といったケースは対象外となることが多いため注意が必要です。

知恵袋で指摘されているしつこい勧誘や個人情報流出の不安に対する真相

Yahoo!知恵袋などの掲示板では、フリー保険に申し込んだ後に電話やDMが増えたという投稿が散見されます。

ユーザーが最も恐れているのは、無料特典を餌に個人情報を収集され、強引なセールスを受けることではないでしょうか。

提携保険会社への情報提供に同意することによるDMや電話の可能性

フリー保険の申し込みフォームには、多くの場合「個人情報の第三者提供」に関する同意条項が含まれています。

これに同意することで、氏名、住所、電話番号などが引受保険会社(チューリッヒや楽天損保)に共有される仕組みとなっています。

保険会社側としては、無料プランを提供することで見込み客リストを作成し、より手厚い有料プランへのアップグレードを提案することが目的の一つであると考えられます。

実際に、申し込みから数ヶ月後に「さらに安心なプランのご案内」という電話がかかってくるケースがあるという見方は否定できません。

楽天e-NAVIでのメール配信停止設定を行い勧誘を未然に防ぐ方法

勧誘のストレスを最小限に抑えるためには、あらかじめ楽天側の配信設定を見直しておくことが有効な手段となります。

楽天カードPR会員であれば、管理画面である「楽天e-NAVI」から、各種お知らせメールの配信を停止することが可能です。

「お客様情報の照会・変更」メニュー内にある「メール配信の登録・停止」から、不要なチェックを外すことで、メールによるアプローチを大幅に削減できるでしょう。

ただし、保険会社からの直接の電話勧誘については、個別に「今後の案内は不要です」とハッキリ伝える必要があると言われています。

加入から半年後や数年後に自動課金される不安と解約忘れへの対策

「今は無料でも、いつの間にか有料に切り替わって勝手に引き落とされるのではないか」という不安は、サブキーワードに「半年後」という言葉が入るほど多くの人が抱く懸念点です。

無料期間終了後の契約ステータスと有料プランへの自動移行の有無

結論から申し上げますと、楽天カードの公式なフリー保険においては、無料期間(通常3年間や1年間)が終了した後に自動で有料プランに切り替わり、課金が始まることは原則としてありません。

無料期間が終了すると、その契約自体が失効(終了)する形をとるため、放置していても金銭的な実害は発生しない仕組みであると言えるでしょう。

勝手に有料化されることはないため、その点については安心して加入を検討して良いポイントです。

ただし、申し込み時に自ら「追加補償プラン」などの有料オプションを選択した場合は、当然ながら初月から保険料が発生しますので、選択ミスには十分注意してください。

カード解約時や住所変更時に必要な保険契約のメンテナンス手順

意外と見落としがちなのが、楽天カード本体を解約したり、引越しをした際の保険契約の扱いです。

フリー保険はカード会員向けの特典であるため、カードを解約すると同時に保険の被保険者資格も失うことになります。

また、住所が変更になった場合、引受保険会社側に登録されている情報が古いままになると、重要な通知(期間終了の案内など)が届かなくなるリスクがあります。

チューリッヒが引受会社の場合は「マイポータル」から、楽天損保の場合は各社の専用窓口を通じて、常に最新の情報に更新しておくことが推奨されます。

結局のところ自分は楽天カードの無料特典に入るべきか判断する基準

メリットとデメリットがわかったところで、最終的に「入るべきか」の答えは一人ひとりの状況によって異なります。

既に加入している医療保険や共済の特約との重複をチェックする重要性

もしあなたが既に「県民共済」や民間の「医療保険」に加入しており、そこに「交通事故特約」や「ケガの通院・入院保障」がついている場合、楽天のフリー保険を重ねて持つ必要性は低いと言えます。

なぜなら、無料プランの補償額(数千円〜3万円程度)は、既に加入している保険の誤差の範囲内に収まってしまうことが多いからです。

保険は「足りないリスクを埋めるもの」であり、重複して管理の手間を増やすことは、家計管理の観点からは必ずしも合理的とは言えません。

わずかな補償のために個人情報を提供するメリットと懸念点の比較

究極の判断基準は、「ごく薄い補償を受ける権利」と「保険会社に個人情報を渡すこと」の天秤です。

「万が一の時に数万円でも助かるなら、たまに届くDMくらい気にならない」という方であれば、加入するメリットがあるでしょう。

一方で、「補償が限定的なら、一切の勧誘を受けたくない。情報を渡したくない」と強く感じる方は、加入を見送るのが賢明な選択となります。

楽天カードPR公式の案内にもある通り、この保険は任意加入であり、入らなくてもカード自体の利用やポイント還元には一切影響しません。

楽天カードフリー保険デメリットを理解した上で損をしないおすすめの運用術

無料プランの弱点を補い、本当に価値のある「安心」を手に入れたい人にとって、有料の「追加補償プラン」や楽天経済圏の他の保険との比較は避けて通れません。

特に自転車保険の義務化が進む現代において、月額1,000円程度のコストでどのような守りが得られるのかを具体的に検証します。

- 有料のフリーケアプログラム追加補償プラン1,000円を他社商品と比較

- 自転車の義務化対策としてこの保険の活用がおすすめできる具体的なケース

- 楽天経済圏にある複数の保険サービスの中から結局どれを選ぶのが正解か

- 自分にとって本当に必要な保障を見極めて入るべきか最終判断する基準

- 楽天カードフリー保険デメリットを総括して納得のいく選択をするためのまとめ

有料のフリーケアプログラム追加補償プラン1,000円を他社商品と比較

フリー保険の案内を開くと、必ずと言っていいほど大きく記載されているのが「月額1,000円前後」の追加補償プランです。

このプランが本当に「おすすめ」と言えるのか、その実力を解剖します。

最高1億円の賠償責任補償と示談交渉サービスが付帯するメリット

追加プランに加入する最大の意義は、無料プランにはない「個人賠償責任補償」がつく点にあります。

日常生活で他人にケガをさせたり、他人の物を壊してしまった際に、最高1億円まで補償されるのが一般的です。

特に「示談交渉サービス」がついている点は非常に重要で、事故の際、保険会社が相手方と直接交渉してくれる安心感は計り知れません。

他社のネット保険でも同様のサービスはありますが、楽天カードの支払いにまとめられる利便性は一つの強みと言えるでしょう。

日常生活のケガまでカバーされる範囲の広さと保険料の妥当性

追加プランの多くは、交通事故だけでなく「日常生活のケガ全般」を対象とする普通傷害保険に拡張されます。

階段での転倒や、料理中のやけどによる入院・手術もカバーされるため、実効性は格段に上がります。

しかし、月額1,000円(年換算12,000円)という保険料は、他社の「家族全員をカバーする個人賠償責任保険」や、クレジットカード付帯の「超かんたん保険」と比較すると、やや割高に感じられるケースもあります。

単身者なのか、家族全員を守りたいのかによって、コストパフォーマンスの評価は分かれるところでしょう。

自転車の義務化対策としてこの保険の活用がおすすめできる具体的なケース

最近では多くの自治体で自転車保険の加入が義務化されています。フリー保険の追加プランはこの対策になり得るのでしょうか。

詳細な比較については、楽天カードの自転車保険は本当に無料?2種類の仕組みと交通事故フリー保険の違いを解説でも詳しく解説していますが、ここでも要点を整理します。

自治体の条例で求められる賠償責任補償の最低ラインを確認する

義務化条例で求められているのは、自分自身のケガの保障ではなく、「相手への損害賠償(対人・対物)」ができる保険への加入です。

楽天のフリー保険「無料プラン」はあくまで交通事故による自分の入院が対象であり、相手への賠償は含まれていないことが一般的です。

つまり、無料プランに入っているだけでは「自転車保険義務化の要件を満たしていない」と判定されるリスクが極めて高いです。

義務化対策を主目的とするならば、有料の追加プランか、後述するサイクルアシストなどの専用保険を選ぶ必要があります。

家族全員の事故をカバーできる被保険者の範囲と運用の注意点

追加プラン(個人賠償責任プラン)の多くは、被保険者本人だけでなく、配偶者や同居の親族、別居の未婚の子まで広範囲にカバーします。

お子様が自転車で他人の車を傷つけてしまった場合など、一家に一つこの種の保険があれば安心度は高まります。

ただし、既に「火災保険」や「自動車保険」の特約として個人賠償責任補償を付けている場合、同じ内容の補償を楽天の1,000円プランで二重に契約しても、保険金が2倍もらえるわけではありません。

契約前に、お手元の保険証券を今一度確認し、無駄な支払いを防ぐことが「賢い運用」の第一歩です。

楽天経済圏にある複数の保険サービスの中から結局どれを選ぶのが正解か

楽天には「フリー保険」以外にも、似たような名称の保険が多数存在します。ユーザーが最も迷う「どれ」問題への回答を整理します。

保険名 | 主な特徴 | おすすめの人 |

|---|---|---|

選べるフリー保険(無料) | 3年間無料、交通事故入院のみ | 手間を惜しまず、タダで最低限の安心が欲しい人 |

追加補償プラン(1,000円〜) | 日常生活のケガ+賠償1億円 | 管理を楽天カードPR一括にまとめたい面倒くさがりな人 |

サイクルアシスト | ネット完結型、自転車特化、示談交渉付 | 自転車事故への備えを安価かつ確実にしたい人 |

楽天超かんたん保険 | 月額数百円から選べる、豊富なプラン | 自分に必要な保障だけをピンポイントで選びたい人 |

ネット完結型のサイクルアシストや楽天超かんたん保険との違い

楽天損保が提供する「サイクルアシスト」は、より自転車ユーザーに最適化された設計となっています。

フリー保険の追加プランが「傷害保険のオマケとしての賠償」であるのに対し、サイクルアシストは「自転車事故時のサポート」に特化しており、保険料も抑えられている傾向にあります。

また、「楽天超かんたん保険」は、スポーツ、旅行、持ち物など、ライフスタイルに合わせてプランを細かく選べるため、1,000円一律の追加プランよりも柔軟な設計が可能です。

楽天ポイント進呈や支払いの利便性を考慮した家計管理の最適化

どのプランを選んでも、楽天カードでの支払いに設定すれば、保険料に応じた楽天ポイントが進呈されるという共通のメリットがあります。

家計の固定費を「楽天カード」に集約しているユーザーにとって、保険料の支払いもそのサイクルに組み込めるのは、家計簿管理の面で大きな利点と言えるでしょう。

ただし、ポイント目的で不要な保険に入るのは本末転倒ですので、まずは保障内容が自分のライフスタイルに見合っているかを最優先に考えてください。

自分にとって本当に必要な保障を見極めて入るべきか最終判断する基準

これまでの情報を踏まえ、石橋氏のような慎重派ユーザーが取るべき最終ステップを提案します。

交通事故リスクに特化した備えが必要なライフスタイルの判定

もし、あなたが毎日自転車や公共交通機関を利用して通勤・通学しており、交通事故に遭う確率が比較的高い環境にいるなら、無料プランに入っておく価値はあります。

「自分は事故に遭わない」という根拠のない自信ではなく、統計的なリスクを冷静に見つめることが大切です。

一方で、リモートワーク中心で外出が少なく、既に手厚い生命保険に入っているなら、わざわざ勧誘のリスクを冒してまで加入する必要はないかもしれません。

有料プランへのアップグレードを検討するべき具体的なケース

有料の追加プランを検討すべきなのは、「他で個人賠償責任保険に入っておらず、かつ自転車を頻繁に利用する家族がいる場合」です。

自治体の義務化への対応を、最も手軽に(案内に沿って申し込むだけで)済ませたいのであれば、1,000円というコストは「安心の手間代」として受け入れられる範囲内と言えるでしょう。

逆に、自分でネット保険を比較して最安値を追求できるタイプの人にとっては、他の選択肢の方が満足度は高くなるはずです。

楽天カードフリー保険デメリットを理解して納得の選択をするためのまとめ

- 無料プランは「交通事故による入院」に限定された補償であり、範囲が非常に狭い

- 引受保険会社は案内元により「チューリッヒ」や「楽天損保」に分かれている

- 申し込みをすると個人情報が保険会社に渡り、DMや電話勧誘が来る可能性がある

- 楽天e-NAVIの設定でメール勧誘はある程度抑制できるが、完全な拒否には個別の対応が必要

- 無料期間終了後に自動で有料課金されることはないので、その点は安心できる

- 住所変更やカード解約時には保険契約もメンテナンスが必要なことを忘れない

- 知恵袋での評判は「勧誘への不満」と「無料の手軽さ」で二分されている

- 自転車保険義務化の対策には、無料プランだけでは不十分なケースが多い

- 有料の1,000円追加プランは示談交渉付きで安心だが、他社とのコスパ比較も重要

- 既存の火災保険や自動車保険に「個人賠償責任特約」がついていないかまず確認する

- 「どれ」に加入するか迷ったら、自分のケガよりも「相手への賠償」の有無を優先する

- 楽天経済圏のユーザーなら「楽天ポイント進呈」の恩恵も考慮に入れて比較する

- 「入るべきか」の答えは、勧誘の手間を許容できるかと既存保険の重複状況で決まる

- 納得して加入するためには、重要事項説明書の内容を必ず一読する習慣をつける

- 自身のライフスタイルに合った「本質的な安心」を、最小限のコストで確保しよう

保険は形のない商品だからこそ、仕組みを正しく理解することが「損をしない」ための最大の武器になります。

楽天カードのフリー保険を賢く使いこなし、安心とポイントの両方を手に入れてください。

詳細な契約内容やお手続きについては、提携先の公式ページも併せてご確認ください。